AlphaStreet Newsdesk alimenté par AlphaStreet Intelligence

Couverture connexe

Transcription

Hilton Grand Holidays Inc (HGV) Transcription de l’appel sur les résultats du premier trimestre 2026

30 avril 2026

Dernières nouvelles

Hilton Grand Holidays publie ses résultats financiers du premier trimestre 2026

30 avril 2026

Motion 46,97 $ (+8,2 %)

BPA sur un an +682,4%|Rev YoY +11,9%|Marge nette 5,1%

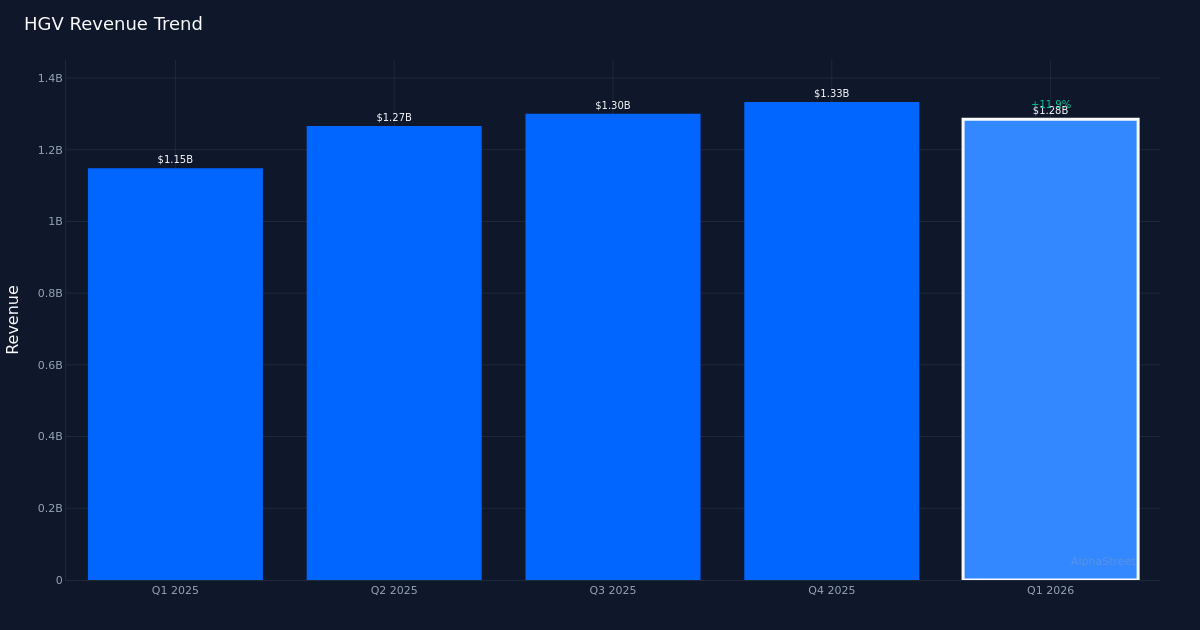

Hilton Grand (HGV) Holidays a enregistré des bénéfices surprenants au premier trimestre 2026, écrasant les attentes des analystes de 90,4 % avec un BPA ajusté de 0,99 $ par rapport au consensus de 0,52 $. Les revenus de 1,28 milliard de {dollars} représentaient une croissance de 11,9 % d’une année sur l’autre, tirée principalement par le phase Ventes et financement immobiliers qui a augmenté de 16,9 % pour atteindre 754,0 tens of millions de {dollars}. Ce n’était pas simplement un battement : cela a marqué un renversement spectaculaire par rapport à la perte de 0,17 $ par motion de l’année dernière.

La qualité de cette efficiency bénéficiaire se reflète dans l’enlargement de la marge, où la marge nette est passée de seulement 0,8 % il y a un an à 5,2 % au cours du trimestre en cours. Cette amélioration de 4,4 factors de pourcentage, combinée à un bénéfice internet atteignant 66,0 tens of millions de {dollars}, démontre qu’il ne s’agissait pas d’un exercice visant à gonfler les revenus au détriment de la rentabilité. L’EBITDA a atteint 249,0 tens of millions de {dollars} tandis que la génération de flux de trésorerie disponibles a atteint 108,0 tens of millions de {dollars}, offrant à l’entreprise une flexibilité opérationnelle qui était notamment absente au cours de la période de l’année précédente. L’enlargement simultanée de la croissance du chiffre d’affaires et des marges nettes révèle un véritable levier opérationnel plutôt qu’une ingénierie financière.

L’analyse de la trajectoire des revenus révèle un level d’inflexion qui mérite d’être examiné de près, automobile les 1,28 milliards de {dollars} du premier trimestre représentent le deuxième chiffre d’affaires trimestriel le plus élevé des quatre derniers trimestres, malgré une baisse séquentielle par rapport aux 1,33 milliards de {dollars} du quatrième trimestre. Le modèle montre le quatrième trimestre 2025 à 1,33 milliard de {dollars}, le troisième trimestre 2025 à 1,30 milliard de {dollars}, le deuxième trimestre 2025 à 1,27 milliard de {dollars} et le premier trimestre 2026 à 1,28 milliard de {dollars} – une tendance mitigée qui suggère une variabilité saisonnière plutôt qu’une dynamique soutenue. Cependant, la trajectoire des bénéfices raconte une histoire plus convaincante : la development du BPA de 0,25 $ au deuxième trimestre 2025 à 0,28 $ au troisième trimestre, puis 0,55 $ au quatrième trimestre, et maintenant 0,99 $ au premier trimestre 2026 démontre une accélération de la rentabilité même si les revenus plafonnent. Cette divergence entre la croissance des revenus et l’accélération des bénéfices renforce le fait que l’amélioration des marges, et pas seulement l’échelle, est le moteur de la création de valeur pour les actionnaires.

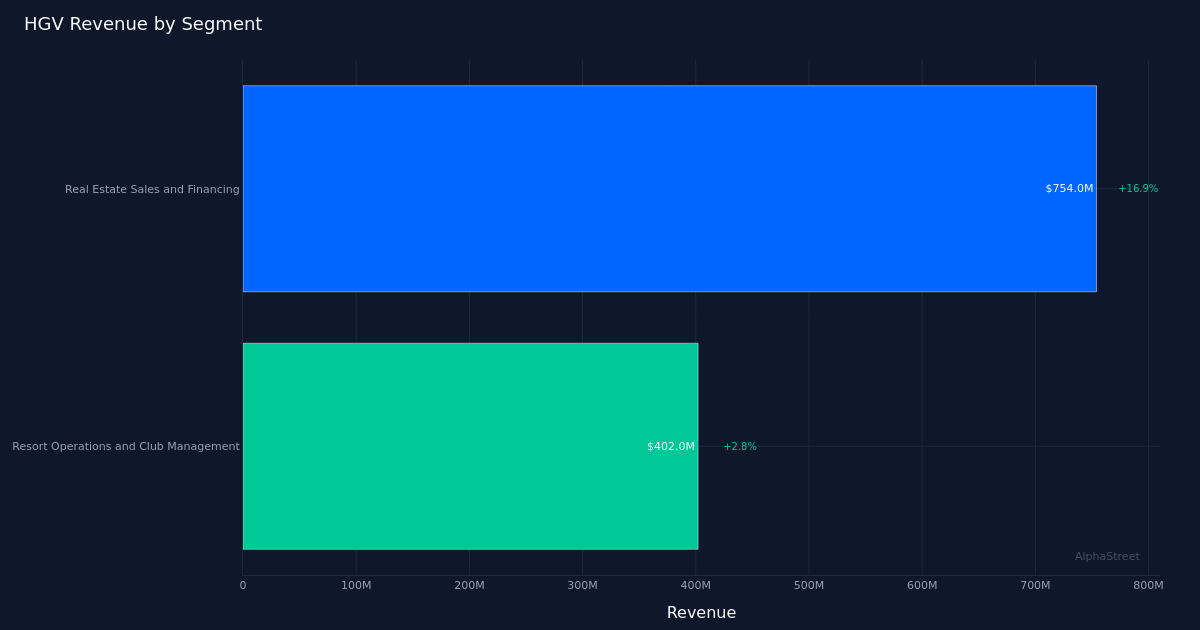

La dynamique des segments révèle l’histoire de deux entreprises opérant à des vitesses nettement différentes. La croissance de 16,9 % du phase Ventes et financement immobiliers à 754,0 tens of millions de {dollars} a représenté près de 59 % du chiffre d’affaires complete et a clairement assumé le fardeau de la croissance, tandis que le phase Opérations de villégiature et gestion de golf equipment n’a augmenté que de 2,8 % pour atteindre 402,0 tens of millions de {dollars}. Cette bifurcation est importante automobile elle concentre le risque dans le secteur de la vente immobilière, à forte intensité de capital et smart aux cycles, tandis que les revenus récurrents à marge plus élevée provenant des opérations de villégiature sont à la traîne. La course a reconnu la pression sur les prix dans un domaine, notant que « le VPG était de près de 3 800 $ pour le trimestre, en baisse de 8 % et conforme aux attentes d’une baisse élevée à un chiffre dont nous avons discuté le trimestre dernier », ce qui suggère que même si le quantity des ventes immobilières peut augmenter, le pouvoir de fixation des prix s’est modéré.

La base de membres du membership, qui compte 720 079 membres au complete, constitue une base installée pour des revenus récurrents, même si l’accent mis par la course sur l’équilibre du portefeuille offre une imaginative and prescient nuancée. Comme l’a souligné la course : « … nous disposons d’un portefeuille très performant, et si l’on considère le reste du portefeuille, il a augmenté d’une année sur l’autre de près de 8 %. » Cette enlargement du portefeuille semble soutenir le chiffre de ventes contractuelles de 719,0 tens of millions, bien que la croissance relativement modeste de 2,8 % des opérations de villégiature suggère que la monétisation de la base de membres n’a pas suivi le rythme des ventes immobilières. Le commentaire sur la qualité du crédit apporte une certaine assurance, la course déclarant que « leurs impayés précoces, qui se situent entre 0 et 30 jours, sont en fait à leur plus bas niveau depuis 4 ans et se sont améliorés de 11 % après la fin du trimestre », ce qui est necessary compte tenu de la composante financement du modèle économique.

La hausse de 8,2 % du cours de l’motion à 46,97 $ après la publication des résultats représente une réponse rationnelle à l’ampleur de la shock du BPA et à la démonstration de l’enlargement des marges. Le marché récompense non seulement le rythme, mais aussi le passage fondamental d’une rentabilité proche du seuil de rentabilité il y a un an à une génération de marge sturdy aujourd’hui. Cependant, les investisseurs doivent reconnaître qu’une grande partie de l’amélioration opérationnelle peut désormais être intégrée dans les prix, ce qui rend la capacité de l’entreprise à maintenir cette trajectoire de rentabilité tout en faisant face à la pression sur les prix dans la mesure VPG essentielle pour maintenir la valorisation.

Le taux de réussite de 100 % au cours du dernier trimestre établit un historique limité, faisant de la cohérence la mesure clé pour établir la crédibilité. Un quart de surperformance, aussi spectaculaire soit-elle, ne constitue pas une tendance. La société doit démontrer que la marge nette de 5,2 % du premier trimestre peut se maintenir ou augmenter plutôt que de revenir au niveau de 0,8 % d’il y a un an, en particulier si la pression sur les prix persiste dans le phase des ventes immobilières qui génère la majorité des revenus.

Ce qu’il faut surveiller : La durabilité des marges nettes supérieures à 5 % déterminera si le premier trimestre représente une nouvelle référence ou une anomalie : vérifiez si les prévisions du deuxième trimestre se matérialisent et si le phase des opérations de villégiature peut accélérer au-delà de 2,8 % de croissance pour diversifier les moteurs de revenus loin de la focus des ventes immobilières. La trajectoire des prix des VPG et la query de savoir si la baisse de 8 % se stabilise ou s’accélère seront le signe d’un pouvoir de fixation des prix dans le cœur de métier. Les indicateurs de qualité du crédit, en particulier si les impayés précoces maintiennent leur niveau le plus bas depuis quatre ans, valideront la qualité de la croissance des ventes de contrats. Enfin, voyez si la course peut convertir les 108,0 tens of millions de {dollars} de flux de trésorerie disponibles en rendements pour les actionnaires ou en investissements stratégiques qui aggravent l’enlargement de la marge réalisée au premier trimestre.

Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement. AlphaStreet Intelligence analyse les données financières à l’aide de l’IA pour fournir des informations de marché rapides et précises. Les éditeurs humains vérifient le contenu.

{kind=link}