Mis à jour le 2 janvier 2026 par Bob Ciura

Les fonds fermés (CEF) sont un sort de véhicule d’investissement qui peut potentiellement servir de manière tout à fait satisfaisante les investisseurs axés sur le revenu.

Dans cet article, nous explorerons ce que sont les CEF, remark ils fonctionnent et pourquoi ils peuvent constituer une bonne possibility d’investissement pour ceux qui cherchent à générer des revenus.

Dans cette optique, nous avons créé une liste de 117 fonds fermés. Vous pouvez télécharger votre exemplaire gratuit de la liste des fonds fermés en cliquant sur le lien ci-dessous :

Desk des matières

Vous pouvez utiliser la desk des matières suivante pour accéder instantanément à une part spécifique de l’article :

Que sont les fonds fermés (CEF) ?

Les fonds fermés sont similaires aux fonds communs de placement traditionnels dans la mesure où ils regroupent l’argent de plusieurs investisseurs et utilisent cet argent pour investir dans un portefeuille d’actifs diversifié.

Cependant, contrairement aux fonds communs de placement, qui peuvent émettre et racheter de nouvelles actions selon les besoins, les CEF disposent d’un nombre fixe d’actions émises au second de l’introduction en bourse (IPO) du fonds.

Cela signifie que le prix des actions d’un CEF est déterminé par l’offre et la demande en bourse plutôt que par la valeur sous-jacente des actifs du fonds.

En quoi les fonds fermés (CEF) sont-ils différents des fonds négociés en bourse (ETF) ?

Ce qui différencie principalement les CEF et les ETF, c’est la manière dont ils sont structurés et négociés. Les CEF ont un nombre fixe d’actions. Ces actions sont négociées en bourse, tout comme les actions ordinaires, mais le fonds lui-même n’émet pas de nouvelles actions ni ne rachète/rachète celles existantes en réponse à la demande des investisseurs.

Cela signifie que le prix d’une motion CEF peut différer notablement de sa valeur liquidative (VNI) sous-jacente, en fonction de l’offre et de la demande de ses actions sur le marché.

En revanche, les ETF sont conçus pour suivre la efficiency d’un indice ou d’un panier d’actifs particulier. Leurs prix ont tendance à rester proches de leur valeur liquidative automotive ils émettent et rachètent constamment des actions en réponse à la demande des investisseurs.

Par conséquent, un ETF ne se négociera jamais avec une prime/décote, et pour cette raison, les ETF sont également beaucoup plus liquides, en général.

Les ETF sont principalement gérés de manière passive, automotive ils visent généralement à suivre le plus fidèlement potential la efficiency d’un indice ou d’un indice de référence plutôt que d’essayer de le surperformer.

En revanche, les CEF sont généralement gérés de manière energetic, ce qui signifie que les gestionnaires de fonds sélectionnent les titres sous-jacents et prennent des décisions quant au second de les acheter et de les vendre en fonction de leurs propres recherches, analyses et objectifs du fonds. Pour cette raison, les CEF ont souvent des ratios de dépenses nettement plus élevés que les ETF.

Remark fonctionnent les fonds fermés ?

Les CEF sont généralement gérés par des gestionnaires de fonds professionnels qui utilisent l’argent mis en commun par les investisseurs pour acheter un sure portefeuille d’actifs. Les actifs spécifiques dans lesquels un CEF investit sont basés sur son objectif et son mandat d’investissement.

Par exemple, les gestionnaires de fonds d’un CEF axé sur la génération de revenus investiront probablement dans une combinaison d’obligations à haut rendement, d’actions versant des dividendes, de redevances et d’autres actifs générateurs de revenus.

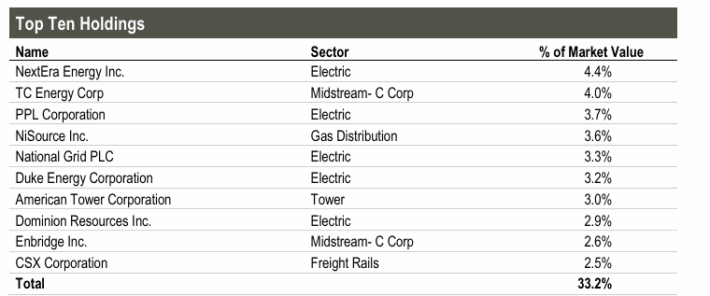

Chaque cas est différent. Par exemple, le Cohen & Steers Infrastructure Fund (UTF), comme son nom l’indique, se concentre principalement sur l’investissement dans les actifs d’infrastructure.

Elle détient des actions dans des sociétés qui possèdent, entre autres, des réseaux de transmission électrique, des routes à péage, des chemins de fer de fret, des pipelines et des excursions de téléphonie cellulaire.

Supply : Fiche d’data du Fonds d’infrastructure Cohen & Steers

Il convient également de noter que les CEF étant réglementés en tant que sociétés d’investissement en vertu de la loi sur les sociétés d’investissement de 1940, ils sont tenus de distribuer au moins 90 % de leurs revenus aux actionnaires sur une base régulière (généralement trimestrielle ou semestrielle).

Cette situation permet de garantir que les CEF n’accumulent pas de revenus croissants et ne les conservent pas au revenue du gestionnaire du fonds ou d’autres initiés.

Au lieu de cela, les revenus doivent être transmis aux actionnaires du fonds, qui sont en réalité les propriétaires du fonds.

Pourquoi les fonds fermés sont-ils un bon choix pour les investisseurs à revenu ?

Les CEF ont toujours été d’excellents véhicules d’investissement pour les investisseurs en termes de génération d’un flux de revenus fixed.

Nous avons essayé de disséquer les qualités des CEF afin de créer une liste des différentes raisons pour lesquelles les investisseurs axés sur le revenu sont susceptibles de trouver les CEF adaptés à leur portefeuille et pourquoi vous pourriez envisager d’investir dans les CEF.

Potentiel de génération de revenus constante

Comme mentionné, étant donné que les CEF sont tenus de distribuer une partie de leurs revenus aux actionnaires, vous pouvez être sûr que tant que les participations sous-jacentes aux CEF génèrent des flux de trésorerie, la majorité de ceux-ci seront versées.

Cela peut être particulièrement intéressant pour les investisseurs qui comptent sur leurs investissements pour générer une supply de revenus fiable (par exemple, si les dividendes sont utilisés pour couvrir les dépenses quotidiennes).

La gestion energetic comporte des avantages (et des risques)

Nous avons précédemment différencié les CEF des ETF dans la mesure où ils sont principalement gérés activement par des gestionnaires de fonds professionnels nommés pour sélectionner et gérer les actifs du fonds.

Cela peut être bénéfique pour les investisseurs axés sur le revenu qui n’ont peut-être pas le temps ou l’experience nécessaire pour gérer leur propre portefeuille d’actifs générateurs de revenus.

Les professionnels hautement qualifiés qui restent au prime du marché sont plus susceptibles d’optimiser constamment les avoirs d’un CEF afin de remplir son mandat, qui dans ce cas serait de générer des revenus durables/croissants.

Bien qu’il s’agisse d’un grand avantage et que la gestion energetic puisse également conduire à une surperformance par rapport, par exemple, à un ETF équivalent détenant des actions versant des dividendes, elle impose également un risque.

Les gestionnaires de fonds pourraient prendre de mauvaises décisions d’investissement ou ne pas respecter la stratégie d’investissement du fonds, nuisant ainsi au capital des actionnaires.

Diversification / Flexibilité

Une autre raison pour laquelle les CEF pourraient constituer des véhicules d’investissement idéaux pour les investisseurs axés sur le revenu est que, par nature, ils sont diversifiés et offrent une certaine flexibilité aux actionnaires.

En ce qui concerne la diversification, les portefeuilles des CEF sont généralement exposés à un massive éventail d’actifs, ce qui peut contribuer à réduire le risque et à améliorer la stabilité du flux de revenus du fonds.

En ce qui concerne la flexibilité, les CEF se présentent sous différents sorts, tels que ceux axés sur la génération de revenus, la croissance ou une combinaison des deux.

Ainsi, les investisseurs axés sur le revenu choisissent entre les CEF à haut rendement, les CEF à croissance des dividendes ou tout autre élément qui correspond à leurs objectifs d’investissement et à leur tolérance au risque.

D’autres caractéristiques individuelles peuvent également offrir une plus grande flexibilité afin d’atteindre ses objectifs d’investissement.

Par exemple, les investisseurs à revenus qui ont besoin d’un flux de revenus très fréquent peuvent investir dans des CEF à paiement mensuel, tels que le BlackRock Science and Know-how Belief (BST).

La diversification et la flexibilité des CEF peuvent en faire un wonderful choix pour les investisseurs qui cherchent à constituer un portefeuille complet répondant à leurs besoins d’investissement spécifiques.

Acheter des CEF en dessous de leur valeur liquidative peut être très attrayant – voici pourquoi

Comme nous l’avons mentionné précédemment, contrairement aux ETF, qui sont conçus pour suivre la efficiency d’un indice ou d’un panier d’actifs particulier, le cours de l’motion des CEF ne s’ajuste pas automatiquement à la valeur sous-jacente de ses avoirs.

Au lieu de cela, le prix de l’motion est déterminé uniquement par la demande sous-jacente des investisseurs pour ses actions. Cela peut conduire à ce que les CEF se négocient au-dessous ou au-dessus de leur valeur liquidative réelle.

Évidemment, acheter un CEF au-dessus de sa valeur liquidative n’est pas quelque selected que vous devriez vouloir faire. Cependant, acheter un CEF en dessous de sa valeur liquidative sous-jacente peut être très bénéfique.

Nous avons regroupé ces avantages en trois raisons qui expliquent pourquoi acheter des CEF en dessous de leur valeur liquidative peut être très intéressant.

Arbitrage dans un contexte de convergence potential vers la NAV

L’avantage le plus obvious de l’achat de CEF en dessous de leur valeur liquidative est l’opportunité qui découle de la réduction ou de la clôture de la décote au fil du temps. Tôt ou tard, les investisseurs auront tendance à fixer le prix des actions en fonction de leur valeur liquidative.

Si ce n’était pas le cas, une grande opportunité d’arbitrage se présenterait. À cet égard, l’achat de CEF en dessous de leur valeur liquidative peut conduire à des positive aspects à risque relativement faible, tous autres facteurs étant égaux.

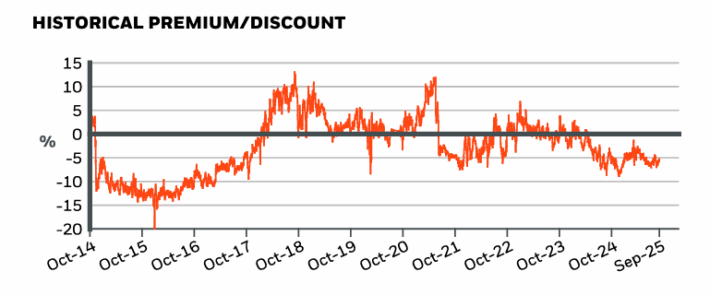

Nous avons précédemment cité le Science and Know-how Belief (BST) de BlackRock. Voici un graphique affichant la décote/prime à laquelle le fonds se négociait au cours de différentes périodes.

Supply : Fiche d’data du BlackRock Science and Know-how Belief

Les investisseurs auraient pu exploiter les périodes pendant lesquelles le fonds se négociait à rabais pour réaliser des positive aspects en capital supplémentaires alors que le fonds convergeait vers sa valeur liquidative ou, mieux encore, se débarrasser des actions du fonds alors qu’elles se négociaient à une forte prime.

Le seul exemple dans lequel une décote pourrait être sturdy serait si le CEF détient des actifs qui devraient continuer à se détériorer ou qui sont mal gérés, et que les investisseurs souhaitent retirer leur argent quelle que soit la valeur liquidative actuelle du CEF.

C’est pourquoi vous devez en premier lieu éviter les CEF mal gérés, dotés de portefeuilles ambigus et de stratégies peu claires.

Il convient également de noter que l’inverse est également potential. Par exemple, si les investisseurs apprécient grandement les compétences d’un gestionnaire et estiment que celui-ci pourrait surperformer le marché à l’avenir, un CEF peut se négocier avec une prime sur une période de temps prolongée.

Nous suggérons néanmoins d’éviter d’acheter des CEF au-dessus de leur valeur liquidative.

Views de rendements plus élevés

Étant donné que les CEF sont tenus de distribuer une partie de leurs revenus aux actionnaires, l’achat de CEF en dessous de leur valeur liquidative peut entraîner un rendement plus élevé pour les investisseurs.

Voici un exemple pour illustrer remark cela pourrait fonctionner :

Disons qu’un CEF a une valeur liquidative/motion de 10 $ et un rendement en dividende de 5 % à ce prix de l’motion. Cela signifie que si vous deviez reproduire exactement le portefeuille du CEF (mêmes titres/pondérations), votre portefeuille rapporterait également 5 %. Toutefois, si le CEF se négocie avec une décote de 10 % par rapport à sa valeur liquidative, le prix de marché des actions du CEF serait de 9 $. Dans ce cas, le rendement du dividende du CEF négocié à 9 $/motion serait de 5,55 %, même si la réplication du portefeuille rapporterait moins.

Par conséquent, en achetant un CEF en dessous de sa valeur liquidative, vous pouvez potentiellement obtenir des rendements plus élevés que si vous construisiez manuellement un tel portefeuille.

Une marge de sécurité plus élevée

L’achat d’un CEF en dessous de sa valeur liquidative peut parfois offrir aux investisseurs une marge de sécurité plus élevée, qui fait référence à la différence entre le prix de marché d’un investissement et sa valeur intrinsèque.

Cela peut protéger les investisseurs contre d’éventuelles baisses à l’avenir, dans la mesure où la convergence du fonds vers la valeur liquidative pourrait compenser une baisse potentielle de la valeur liquidative.

Supposons que vous achetiez un CEF avec une réduction de 10 % par rapport à la valeur liquidative. Si la valeur liquidative du fonds devait baisser encore de 10 % en raison d’une nouvelle baisse de la valeur de ses avoirs, mais que le cours de l’motion du CEF se corrige progressivement à la hausse vers sa valeur liquidative réelle au cours de la même période, les deux forces s’annuleraient quelque peu.

Ce level est également combiné avec notre précédent concernant un rendement plus élevé, automotive obtenir un rendement plus élevé pendant une période de négociation à prix réduit peut entraîner des rendements tangibles plus élevés, ce qui pourrait compenser les baisses futures de la valeur liquidative et globalement lisser les views de rendement whole futur des investisseurs.

Pensées finales

Les CEF peuvent être des véhicules d’investissement utiles pour les investisseurs axés sur le revenu en raison de leurs qualités uniques, qui peuvent contribuer à générer des revenus plus prévisibles, conduire à une surperformance et, globalement, répondre aux objectifs individuels de chaque investisseur parmi les nombreux sorts de fonds de ce sort.

Le fait que les CEF puissent parfois être exploités en raison de leur écart par rapport à la valeur liquidative rend les choses bien plus intéressantes si les décisions de buying and selling sont exécutées correctement (c’est-à-dire acheter en dessous de la valeur liquidative ou vendre au-dessus de la valeur liquidative).

Cela dit, les CEF comportent leur propre ensemble de risques, notamment en fonction des compétences du gestionnaire de fonds à produire des rendements, du manque potentiel de liquidité adéquate et des exigences de distribution obligatoires, qui pourraient limiter la capacité du gestionnaire à prendre des décisions modulables en fonction des situations sous-jacentes du marché.

L’écart par rapport à la valeur liquidative, même s’il peut être exploité favorablement, constitue également un risque. Imaginez que vous souhaitiez sortir du fonds, mais que celui-ci se négocie actuellement à prix réduit, même si ses titres sous-jacents ont bien résisté. Dans ce cas, il serait bien préférable de détenir chaque motion individuellement et de toutes les vendre au prix du marché.

Enfin, assurez-vous de bien comprendre la construction de frais de chaque CEF, qui peut notamment affecter les views de rendement whole futur du fonds.

Assurez-vous donc de bien peser le pour et le contre des CEF avant d’allouer du capital à ces titres et que le mandat de chaque CEF correspond adéquatement à vos objectifs d’investissement.

Les articles suivants contiennent des actions avec un très lengthy historique de dividendes ou d’entreprises, mûres pour la sélection des investisseurs en croissance des dividendes :

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à help@suredividend.com.

vend tous les Bitcoins après huit semaines de retrait")

{kind=link}