Mis à jour le 26 juin 2026 par Bob Ciura

Choisir la bonne classe d’actifs est l’une des plus grandes questions pour les investisseurs. Le débat entre actions à dividendes et obligations se poursuit, automotive il s’agit des deux courses d’actifs les plus importantes.

Nous pensons que l’objectif de tout investisseur devrait être :

Maximiser les rendements étant donné un niveau de risque fixe Minimiser le risque étant donné un niveau fixe de rendements souhaités

Intégrer à la fois le rendement et le risque dans une stratégie d’investissement peut s’avérer difficile. Même si la efficiency est facile à mesurer, le risque peut être plus difficile à quantifier.

La volatilité est une mesure courante du risque. La volatilité est la tendance d’une motion à « rebondir ». Les actions à faible volatilité produiront des rendements constants, tandis que les actions à forte volatilité auront des séquences de rendement plus imprévisibles.

Dans cette optique, les actions à dividendes ont historiquement produit des rendements globaux supérieurs à ceux de leurs homologues à revenu fixe.

En effet, les actions à dividendes établies comme les Dividend Aristocrats – des actions avec plus de 25 années consécutives d’augmentation des dividendes – ont généré des performances supérieures qui compensent largement leur volatilité plus élevée par rapport aux obligations.

Vous pouvez télécharger la liste complète des 69 aristocrates de dividendes (ainsi que les mesures importantes telles que les ratios cours/bénéfice et les ratios de distribution) en cliquant sur le lien ci-dessous :

Avertissement : Certain Dividend n’est en aucun cas affilié à S&P International. S&P International possède et gère l’indice Dividend Aristocrats. Les informations contenues dans cet article et dans cette feuille de calcul téléchargeable sont basées sur l’examen, le résumé et l’analyse de Certain Dividend de l’ETF S&P 500 Dividend Aristocrats (NOBL) et d’autres sources, et visent à aider les investisseurs individuels à mieux comprendre cet ETF et l’indice sur lequel il est basé. Aucune des informations contenues dans cet article ou cette feuille de calcul ne constitue une donnée officielle de S&P International. Consultez S&P International pour obtenir des informations officielles.

Pour cette raison, nous pensons que les actions à dividendes constituent une opportunité d’investissement intéressante par rapport aux obligations – leur plus grand « concurrent » en tant qu’investissement.

Cet article comparera en détail les rendements ajustés au risque des actions à dividendes et des obligations.

L’article se terminera en détaillant quelques moyens concrets permettant aux investisseurs d’améliorer les rendements ajustés au risque de leur portefeuille.

Mesurer les rendements ajustés au risque

La mesure la plus courante pour mesurer les rendements ajustés au risque est le ratio de Sharpe. En comprenant le ratio de Sharpe des deux principales courses d’actifs, les investisseurs peuvent se rapprocher un peu plus du débat entre les actions à dividendes et les obligations.

Connexes : Les actions à ratio de Sharpe les plus élevées du S&P 500

Le ratio de Sharpe mesure le rendement supplémentaire généré pour chaque unité de risque. Il est calculé avec l’équation suivante :

L’un des éléments délicats de l’analyse du ratio de Sharpe consiste à déterminer ce qu’il faut utiliser pour le taux de rendement sans risque.

Lors de l’analyse des actions, le rendement des obligations du gouvernement américain à 10 ans est souvent utilisé, automotive la probabilité d’un défaut du gouvernement américain est généralement supposée nulle.

Cependant, cet article analysera à la fois les actions et les obligations, donc utiliser un rendement obligataire à 10 ans comme taux sans risque serait inapproprié (automotive cela attribuerait un ratio de Sharpe de zéro aux devices à revenu fixe).

En conséquence, le rendement des bons du Trésor américain à 3 mois sera utilisé comme taux de rendement sans risque tout au lengthy de cet article.

Pour référence, le rendement des bons du Trésor à 3 mois est actuellement de 3,75 %.

Ensuite, nous devons choisir des critères de référence appropriés permettant de mesurer la efficiency des actions et des obligations à dividendes.

En tant que proxy pour les actions à dividendes, cette analyse utilisera l’iShares Choose Dividend ETF (DVY). Cet ETF est comparé à l’indice Dow Jones US Choose Dividend.

Normalement, je préférerais utiliser un ETF à dividendes qui go well with la efficiency des Dividend Aristocrats, qui est notre univers préféré pour identifier les actions à dividendes de haute qualité.

Malheureusement, l’ETF qui go well with le mieux la efficiency de l’indice Dividend Aristocrats est l’ETF ProShare S&P 500 Dividend Aristocrats (NOBL).

Cet ETF n’est négocié que depuis 2013 et n’est donc pas un bon indicateur des rendements des investissements à lengthy terme. DVY est actif depuis 2003 et dispose d’un historique beaucoup plus lengthy pour faire des comparaisons.

En tant que tel, DVY sera utilisé pour représenter les actions à dividendes lors de cette analyse.

Pour les obligations, nous utiliserons l’ETF iShares Core US Mixture Bond, qui se négocie à la Bourse de New York sous le symbole AGG. Le fonds est comparé à l’indice Bloomberg Barclays US Mixture Bond.

La part suivante de cet article evaluate en détail les performances de ces deux courses d’actifs.

Actions à dividendes et obligations : comparaison des rendements ajustés au risque

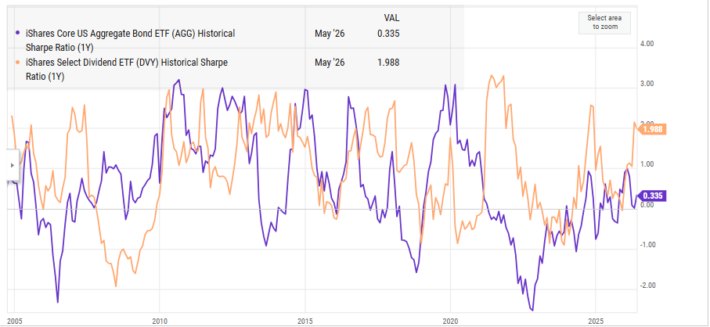

Le ratio Sharpe sur 1 an pour les actions et les obligations à dividendes est seen ci-dessous.

Supply : YCharts

En ce qui concerne les actions à dividendes par rapport aux obligations, les actions à dividendes ont un ratio de Sharpe sur 1 an plus élevé.

Même s’il semble que les actions à dividendes ont tendance à avoir un ratio de Sharpe plus élevé qu’un panier diversifié d’obligations sur la plupart des périodes, il y a des périodes notables (y compris la crise financière de 2007 à 2009) où cela ne s’est pas vérifié.

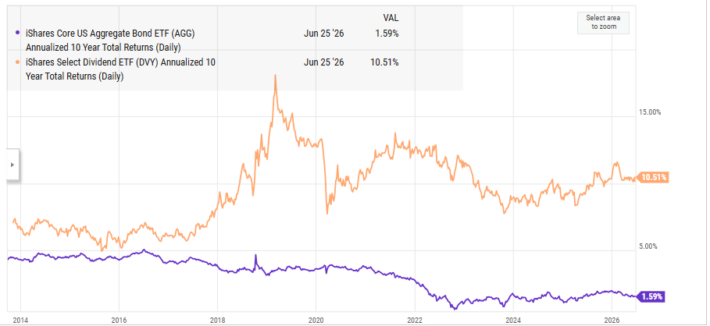

En effet, les actions à dividendes ont surperformé les obligations au cours de la dernière décennie. Cette tendance est mieux illustrée ci-dessous.

Supply : YCharts

Au cours des 10 dernières années, DVY a généré un rendement annualisé complete de 10,5 %, soit près de neuf factors de pourcentage de plus qu’AGG.

En conséquence, la bataille entre les actions à dividendes et les obligations semble avoir un vainqueur clair, du moins au cours de la dernière décennie.

Il y a deux raisons pour lesquelles nous restons beaucoup plus optimistes sur les actions à dividendes que sur les obligations :

Les actions à dividendes ont généré des rendements absolus plus élevés que les obligations sur toutes les périodes significatives. Parfois, les « rendements ajustés au risque » ne constituent pas la mesure la plus importante s’ils vous exposent au risque de capitaliser votre patrimoine à des taux très inadéquats. À titre d’exemple, les obligations du Trésor américain à 10 ans rapportent environ 4,48 %, tandis que de nombreuses actions à dividendes ont des rendements en dividendes plus élevés. Nous arrivons à la fin d’un marché obligataire haussier qui dure depuis plusieurs décennies. Les prix des obligations baissent tandis que les taux d’intérêt augmentent.

Dans l’ensemble, nous restons convaincus que l’investissement dans la croissance des dividendes est l’un des meilleurs moyens de capitaliser la richesse individuelle. Cela dit, il existe des contre-arguments en faveur des actions par rapport aux obligations.

La part suivante de cet article décrira les méthodes concrètes que les investisseurs peuvent utiliser pour améliorer les rendements ajustés au risque de leurs portefeuilles d’investissement.

Améliorer les rendements ajustés au risque

En revenant à la formule du ratio de Sharpe, il existe mathématiquement trois façons d’augmenter cette métrique :

Améliorer le rendement des investissements Réduire le taux de rendement sans risque Réduire la volatilité du portefeuille

Bien que ces trois facteurs soient des variables mathématiques, les investisseurs n’ont en réalité aucun contrôle sur le taux de rendement sans risque. En conséquence, cette part se concentrera sur l’augmentation du rendement des investissements et la réduction de la volatilité du portefeuille.

De nombreux investisseurs croient à tort qu’ils n’ont aucun contrôle sur la efficiency de leurs investissements et ont recours à l’investissement indiciel (plus précisément à l’investissement ETF) pour égaler la efficiency d’un indice de référence.

Ce n’est pas nécessairement le cas. Il existe de nombreuses tendances dont les investisseurs peuvent profiter pour augmenter les rendements de leur portefeuille.

Un exemple est l’statement selon laquelle les actions dont les dividendes augmentent régulièrement ont tendance à surperformer le marché. Les entreprises qui sont capables d’augmenter leurs versements de dividendes annuels pendant des années (voire des décennies) disposent clairement d’un avantage concurrentiel sturdy qui leur permet de rester hautement rentables tout au lengthy des différents cycles du marché.

En conséquence, nous considérons un lengthy historique de dividendes comme le signe d’une entreprise de haute qualité.

Il n’y a pas de meilleur exemple que les Aristocrates du Dividende susmentionnés.

Les investisseurs pourraient également envisager d’investir dans les Dividend Kings, encore plus exclusifs. Pour être un roi des dividendes, une entreprise doit avoir plus de 50 ans d’augmentation consécutive des dividendes – soit deux fois l’exigence pour être un aristocrate des dividendes.

Vous pouvez voir la liste complète de tous les Dividend Kings ici.

En plus d’investir dans des entreprises de haute qualité, les investisseurs peuvent également augmenter les rendements en investissant dans des actions bon marché par rapport au reste du marché et à la moyenne historique des actions.

L’indicateur généralement utilisé pour mesurer la valorisation est le ratio cours/bénéfice, mais les rendements des dividendes sont également révélateurs de la valorisation actuelle d’une entreprise.

Si une motion se négocie au-dessus de son rendement en dividendes moyen à lengthy terme, sa valorisation est plus enticing.

Enfin, les investisseurs peuvent également augmenter les rendements ajustés au risque en réduisant la volatilité du portefeuille. Le moyen le plus easy de réduire la volatilité d’un portefeuille est de le diversifier intelligemment entre les industries et les secteurs.

Mathématiquement, la meilleure façon de réduire la volatilité d’un portefeuille est d’investir dans des paires d’actions présentant la corrélation la plus faible.

La volatilité du portefeuille peut également être réduite en investissant dans des sociétés dont le cours des actions est faible.

Les actions présentant un fort potentiel de rendement complete mais une faible volatilité des cours des actions comprennent Johnson & Johnson (JNJ), Hormel Meals (HRL) et The Coca-Cola Firm (KO).

Pensées finales

Le débat entre actions à dividendes et obligations fera probablement rage pendant un sure temps. Chez Certain Dividend, nous pensons que les actions à dividendes croissants constituent le meilleur moyen d’investir pour la création de richesse à lengthy terme.

L’investissement en croissance de dividendes est une stratégie d’investissement attrayante, tant sur une base absolue que sur une base ajustée du risque. Cela peut aider l’investisseur débutant à commencer à constituer son portefeuille de croissance des dividendes.

De plus, les listes Certain Dividend suivantes contiennent de nombreuses autres actions à dividendes de qualité à considérer :

La liste des rois des dividendes à haut rendement est composée des 20 rois des dividendes offrant les rendements actuels les plus élevés. La liste des actions de premier ordre : actions avec plus de 10 années consécutives d’augmentation des dividendes. La liste des actions à dividendes élevés : des actions qui séduisent les investisseurs intéressés par les rendements les plus élevés de 5 % ou plus. La liste des actions à dividendes mensuels : actions qui versent des dividendes chaque mois, pour 12 versements de dividendes par an. La liste des champions des dividendes : actions qui ont augmenté leurs dividendes pendant plus de 25 années consécutives. Remarque : tous les champions des dividendes ne sont pas des aristocrates des dividendes, automotive les aristocrates des dividendes ont des exigences supplémentaires, comme faire partie du S&P 500.

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à assist@suredividend.com.

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

")

{kind=link}