Publié le 12 novembre 2025 par Felix Martinez

Les actions à haut rendement versent des dividendes nettement supérieurs à la moyenne du marché. Par exemple, le rendement actuel du S&P 500 n’est que d’environ 1,2 %.

Les actions à haut rendement peuvent être particulièrement utiles pour compléter les revenus après la retraite. Un investissement de 120 000 $ dans des actions avec un rendement en dividendes moyen de 5 % crée en moyenne 500 $ de dividendes par mois.

(FRHLF) fait partie de notre série « Excessive Dividend 50 », qui couvre les 50 actions les plus rentables de la base de données Positive Evaluation Analysis.

Nous avons créé une feuille de calcul d’actions (et de REIT, MLP, and so forth. étroitement liés) avec des rendements en dividendes de 5 % ou plus.

Vous pouvez télécharger gratuitement votre liste complète de tous les titres avec des rendements de plus de 5 % (ainsi que des indicateurs financiers importants tels que le rendement des dividendes et le ratio de distribution) en cliquant sur le lien ci-dessous :

Le prochain sur notre liste d’actions à dividendes élevés à examiner est Freehold Royalties Ltd. (FRHLF).

Aperçu de l’entreprise

Freehold Royalties Ltd. est une société de redevances énergétiques basée à Calgary qui acquiert et gère des droits de redevances et des titres miniers sur le pétrole, le gaz naturel et les liquides de gaz naturel dans l’Ouest canadien et aux États-Unis. La société se concentre sur des actifs de haute qualité et riches en liquides dans des bassins de premier ordre, notamment le Permien, Midland et Eagle Ford aux États-Unis, ainsi que Mannville, Clearwater et le sud-est de la Saskatchewan au Canada.

Son modèle économique génère des revenus grâce aux redevances, aux primes de location et à la manufacturing d’opérateurs tiers, permettant à Freehold de bénéficier de la manufacturing pétrolière et gazière sans exploiter directement de puits.

Le portefeuille de la société met l’accent sur la croissance et la résilience, avec des actifs américains offrant une manufacturing par puits plus élevée et des actifs canadiens fournissant des volumes stables pondérés en fonction du pétrole. Freehold maintient un bilan solide, verse régulièrement des dividendes et investit dans des acquisitions de minéraux stratégiques et des programmes de location actifs.

En se concentrant sur des actifs de longue durée riches en liquides et sur des opérateurs de qualité investissement, Freehold vise à générer des rendements attractifs et ajustés au risque tout en atténuant l’exposition à la volatilité des prix des matières premières.

Supply : Relations avec les investisseurs

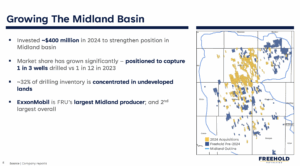

Freehold Royalties a généré 78 hundreds of thousands de {dollars} de revenus et 57 hundreds of thousands de {dollars} de fonds provenant de l’exploitation (0,35 $/motion) au deuxième trimestre 2025. La manufacturing totale a augmenté de 2 % par rapport au trimestre précédent pour atteindre 16 584 bep/j, avec une pondération de liquides de 67 %. Les actifs américains ont stimulé la croissance, tandis que les gisements pétroliers canadiens de Mannville, Clearwater et du sud-est de la Saskatchewan ont contribué à une augmentation de 10 % d’une année sur l’autre.

La société a signé 40 nouveaux baux et foré 271 puits bruts (45 au Canada, 226 aux États-Unis), tout en investissant 12 hundreds of thousands de {dollars} dans l’acquisition de titres miniers dans les bassins de Midland et du Delaware. Les revenus de primes et de location ont atteint 1,9 million de {dollars} pour le trimestre, en hausse de 50 % par rapport aux information précédents.

Freehold a maintenu un bilan solide avec 271 hundreds of thousands de {dollars} de dette nette (1,1 × FFO) et a versé 44 hundreds of thousands de {dollars} de dividendes (0,27 $/motion). Les prix réalisés se sont élevés en moyenne à 50,36 $/bep, avec une prime de 31 % pour la manufacturing américaine, reflétant la solidité de son portefeuille de liquides, axé sur les redevances, malgré la baisse des prix du pétrole.

Views de croissance

Les views de croissance de Freehold Royalties sont étroitement liées à la efficiency de son portefeuille de redevances à forte teneur en liquides et au marché pétrolier et gazier dans son ensemble. Historiquement, la société gagnait près de 1 $ CA/motion par an à la fin des années 2000 et au début des années 2010, lorsque les prix du brut se situaient autour de 100 $/baril.

Cependant, l’effondrement des prix du pétrole en 2015 a fortement réduit la rentabilité et Freehold a eu du mal à générer des bénéfices significatifs entre 2015 et 2020. Depuis lors, la société a renforcé son portefeuille grâce à des acquisitions dans des bassins américains haut de gamme et à des programmes de location actifs, stimulant ainsi la manufacturing et les flux de trésorerie malgré la volatilité des prix des matières premières.

La durabilité des dividendes et la croissance future restent liées aux flux de trésorerie plutôt qu’aux résultats comptables, dans la mesure où les redevances sont payées à partir de la trésorerie opérationnelle plutôt que du résultat web. Même si Freehold a l’habitude de maintenir des dividendes élevés par rapport aux bénéfices, les réductions passées en 2016 et 2020 illustrent la vulnérabilité des versements en période de ralentissement économique.

Le dividende mensuel actuel de 0,09 $ CA (0,77 $ par an) offre un rendement fixed, mais il pourrait être réduit en cas de récession prolongée. Pour l’avenir, l’accent mis par Freehold sur des actifs liquides de haute qualité et à longue durée de vie, associé à des acquisitions stratégiques aux États-Unis, positionne l’entreprise pour générer des flux de trésorerie stables et une croissance potentielle, même si l’exposition aux cycles des matières premières reste un risque clé.

Supply : Relations avec les investisseurs

Avantages concurrentiels et efficiency en récession

L’avantage concurrentiel de Freehold Royalties réside dans son portefeuille riche en liquides et axé sur les redevances dans les principaux bassins nord-américains. En détenant des redevances et des titres miniers plutôt qu’en exploitant des puits, la société bénéficie d’un potentiel de manufacturing supérieur tout en évitant les coûts d’investissement et d’exploitation élevés des producteurs de pétrole et de gaz traditionnels.

Son orientation stratégique sur des actifs américains et canadiens de haute qualité, combinée à des programmes de location actifs et à des acquisitions sélectives, offre une exposition à des réserves de longue durée, une productivité de puits plus élevée et des prix plus élevés pour les liquides, donnant à Freehold une base de flux de trésorerie résiliente par rapport à ses pairs.

Malgré ces avantages, la efficiency de Freehold reste smart aux cycles des prix des matières premières. Pendant les récessions ou les périodes de faibles prix du pétrole, comme en 2015 et lors du ralentissement économique de 2015 à 2020, la rentabilité et les versements de dividendes de l’entreprise ont été considérablement affectés. Même si le modèle de redevances de Freehold le protège des risques opérationnels directs, les dividendes sont en fin de compte financés par les flux de trésorerie, ce qui rend les paiements vulnérables en cas de faiblesse prolongée du marché.

Néanmoins, son portefeuille diversifié et de haute qualité et sa focus sur les actifs riches en liquides contribuent à atténuer les ralentissements, à soutenir des opérations plus stables et à positionner l’entreprise pour une reprise lorsque les circumstances du marché s’amélioreront.

Analyse des dividendes

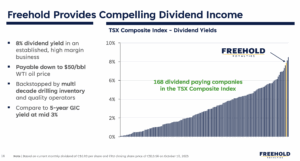

Freehold Royalties offre actuellement un rendement de dividende élevé de 7,4 %, nettement supérieur au rendement de 1,2 % du S&P 500, ce qui le rend attrayant pour les investisseurs axés sur les revenus. Toutefois, le dividende est vulnérable en raison de la nature cyclique de l’industrie pétrolière et gazière.

Les bénéfices ont fortement diminué par rapport à leur sommet sur 10 ans de 1,03 $ par motion en 2022, faisant passer le taux de distribution de 68 % à 90 %, un niveau insoutenable à lengthy terme.

La société a réduit son dividende au cours de trois des dix dernières années, soulignant le risque pour les revenus en cas de ralentissement des marchés. Les investisseurs américains devraient également tenir compte de l’influence des fluctuations monétaires sur les paiements de dividendes.

Du level de vue de la valorisation, Freehold Royalties se négocie à 18,6 fois les bénéfices courants, au-dessus d’un P/E équitable supposé de 14,0. Si le titre revient à cette juste valorisation au cours des cinq prochaines années, cela pourrait entraîner un frein annualisé de -5,0 % sur les rendements.

Combiné à des bénéfices stables et au rendement actuel du dividende, le titre ne devrait générer qu’un rendement complete annuel moyen d’environ 2,4 %, ce qui suggère que les investisseurs pourraient être mieux servis en attendant un level d’entrée plus bas pour améliorer la marge de sécurité et les rendements potentiels à lengthy terme de cette société hautement cyclique.

Supply : Relations avec les investisseurs

Pensées finales

Freehold Royalties se distingue par son fort potentiel de croissance de la manufacturing et des réserves, un rendement en dividendes supérieur à la moyenne de 7,4 % et un bilan solide, ce qui le rend attrayant pour les investisseurs axés sur les revenus.

Cependant, la efficiency de la société a toujours été unstable en raison des marchés cycliques du pétrole et du gaz, et le titre semble pleinement valorisé aux niveaux actuels. Les investisseurs seraient peut-être mieux servis en attendant un level d’entrée plus attractif.

Recherche sur la sécurité individuelle à haut rendement

Autres ressources de dividendes sûrs

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à help@suredividend.com.

vend tous les Bitcoins après huit semaines de retrait")

")

{kind=link}