Mis à jour le 30 juin 2026 par Bob Ciura

Les fiducies de placement immobilier hypothécaire (c’est-à-dire les « REIT ») – souvent appelées « mREIT » – peuvent constituer une supply de revenus très intéressante pour les investisseurs.

En effet, ils investissent dans des prêts hypothécaires qui sont généralement adossés à des actifs durables (immobilier business et/ou résidentiel) avec des ratios prêt/valeur assez conservateurs.

Les REIT hypothécaires financent ces portefeuilles avec un mélange de capitaux propres (qu’ils lèvent en vendant des actions aux investisseurs) et de dettes qu’ils lèvent généralement à un coût d’intérêt nettement inférieur aux taux d’intérêt qu’ils peuvent exiger sur leurs investissements hypothécaires immobiliers.

Le résultat est un flux de trésorerie vital et secure pour le mREIT.

Vous pouvez télécharger gratuitement votre liste de plus de 200 REIT (ainsi que des indicateurs financiers importants tels que les rendements des dividendes et les ratios de distribution) en cliquant sur le lien ci-dessous :

De plus, en tant que REIT, ils sont exonérés de l’impôt sur les sociétés sur leurs revenus nets d’intérêts et sont tenus de verser au moins 90 % de leur revenu imposable aux actionnaires sous forme de dividendes.

Cela signifie généralement que les actionnaires de mREIT obtiennent des rendements de dividendes très élevés, faisant des actions de mREIT une supply exceptionnelle de revenus passifs.

Bien entendu, en raison de leur effet de levier vital, les REIT hypothécaires comportent des risques qui conduisent parfois à des réductions de dividendes.

En conséquence, les investisseurs doivent être prudents lors de la sélection des mREIT dans lesquels investir.

Cet article répertorie les 6 FPI hypothécaires les plus performants dans la base de données Positive Evaluation Analysis.

Desk des matières

Vous pouvez accéder instantanément à n’importe quelle part spécifique de l’article en utilisant les liens ci-dessous :

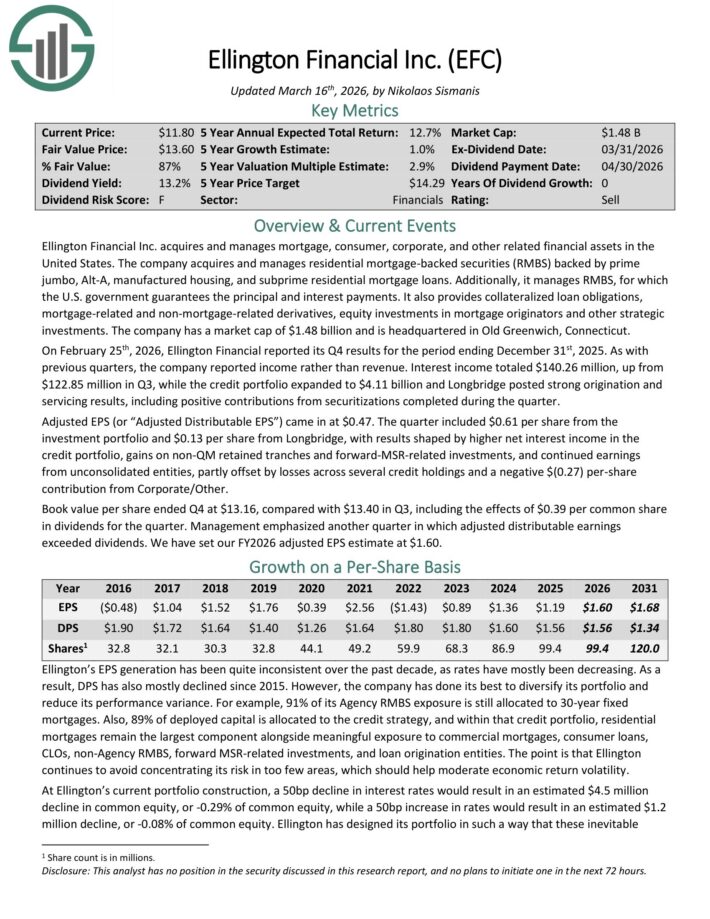

#6 : Ellington Monetary (EFC)

Ellington Monetary Inc. acquiert et gère des actifs financiers hypothécaires, de consommation, d’entreprise et autres actifs financiers connexes aux États-Unis.

La société acquiert et gère des titres adossés à des créances hypothécaires résidentielles (RMBS) adossés à des prêts hypothécaires prime jumbo, Alt-A, des logements préfabriqués et des prêts hypothécaires résidentiels à risque.

Elle gère également des RMBS, dont le gouvernement américain garantit le paiement du principal et des intérêts. Elle fournit également des obligations de prêts garantis, des produits dérivés liés ou non à des prêts hypothécaires, des investissements en actions dans des initiateurs de prêts hypothécaires et d’autres investissements stratégiques.

Le 25 février 2026, Ellington Monetary a publié ses résultats du quatrième trimestre. Les revenus d’intérêts ont totalisé 140,26 hundreds of thousands de {dollars}, en hausse par rapport à 122,85 hundreds of thousands de {dollars} au troisième trimestre, tandis que le portefeuille de crédit s’est élargi à 4,11 milliards de {dollars} et que Longbridge a affiché de solides résultats d’origination et de gestion, y compris des contributions positives des titrisations réalisées au cours du trimestre.

Le BPA ajusté s’est élevé à 0,47 $. Le trimestre comprenait 0,61 $ par motion du portefeuille d’investissement et 0,13 $ par motion de Longbridge, avec des résultats façonnés par des revenus d’intérêts nets plus élevés dans le portefeuille de crédit, des good points sur les tranches conservées non-QM et des investissements à terme liés au MSR, et des bénéfices continus provenant d’entités non consolidées.

Cliquez ici pour télécharger notre plus récent rapport d’analyse Positive sur Ellington Monetary (EFC) (aperçu de la web page 1 sur 3 ci-dessous) :

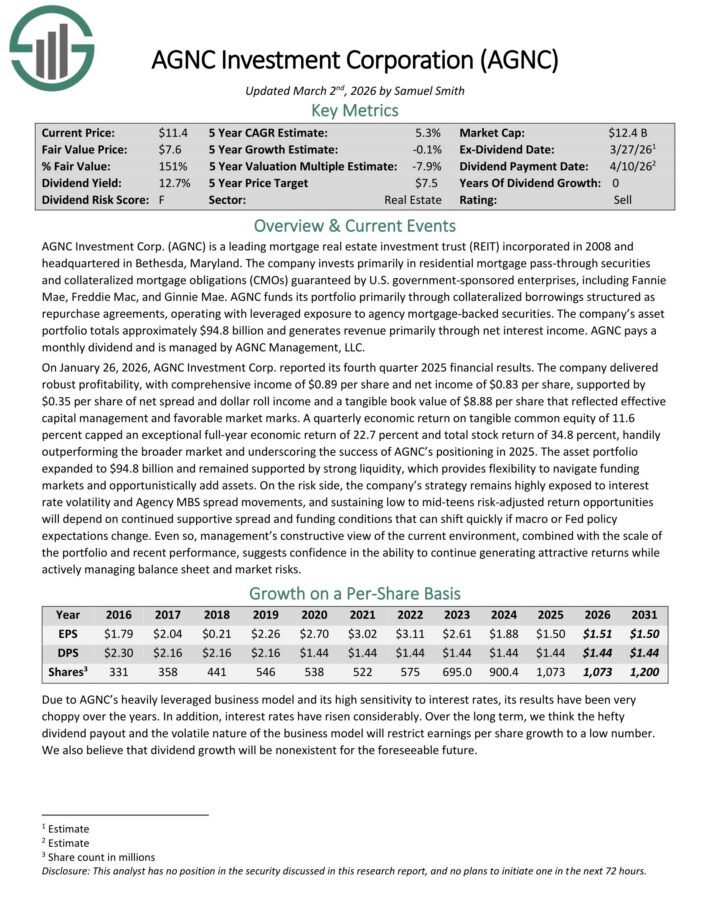

#5 : Société d’investissement AGNC (AGNC)

American Capital Company Corp. est un hypothèque fiducie de placement immobilier qui investit principalement en hypothèque d’agence–soutenu titres (ou MBS) sur une base de levier.

Le portefeuille d’actifs de l’entreprise est composé de Résidentiel laissez-passer hypothécaire–par le biais de titres, d’obligations hypothécaires garanties (ou Directeur advertising)et non–agence MBS. Beaucoup d’entre eux sont garantis par le gouvernement–entreprise sponsoriséese lève.

Le 26 janvier 2026, AGNC Funding Corp. a publié ses résultats financiers du quatrième trimestre 2025. La société a réalisé une solide rentabilité, avec un résultat international de 0,89 $ par motion et un bénéfice web de 0,83 $ par motion.

Les résultats ont été soutenus par 0,35 $ par motion de revenu web de unfold et de greenback roll et par une valeur comptable tangible de 8,88 $ par motion qui reflète une gestion efficace du capital et des notes de marché favorables.

Un rendement économique trimestriel sur les capitaux propres tangibles de 11,6 pour cent a plafonné un rendement économique exceptionnel de 22,7 pour cent pour l’ensemble de l’année et un rendement boursier whole de 34,8 pour cent, surperformant largement le marché dans son ensemble et soulignant le succès du positionnement d’AGNC en 2025.

Le portefeuille d’actifs s’est étendu à 94,8 milliards de {dollars} et est resté soutenu par une forte liquidité, qui offre la flexibilité nécessaire pour naviguer sur les marchés de financement et ajouter des actifs de manière opportuniste.

Cliquez ici pour télécharger notre plus récent rapport d’analyse Positive sur AGNC Funding Corp (AGNC) (aperçu de la web page 1 sur 3 ci-dessous) :

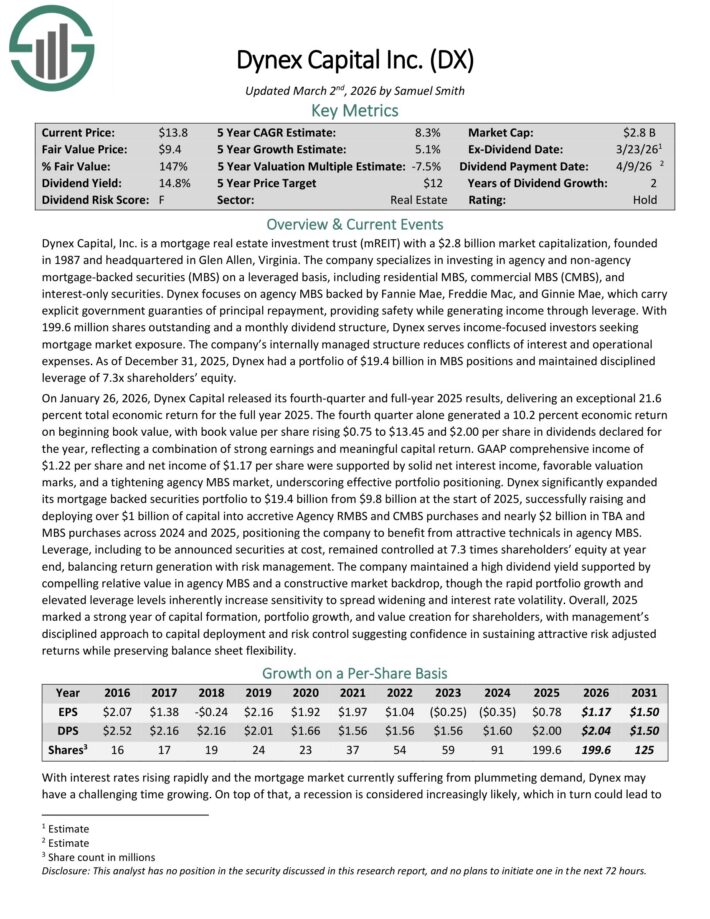

#4 : Dynex Capital (DX)

Dynex Capital investit en hypothèque–soutenu soicurities (MBS) avec effet de levier aux États-Unis. Il investit en agence et non–agence MBS composé de MBS résidentiels, de MBS commerciaux (CMBS) et d’intérêts CMBS–uniquement des titres.

Le 26 janvier 2026, Dynex Capital a publié ses résultats du quatrième trimestre et de l’année 2025, offrant un rendement économique whole exceptionnel de 21,6 % pour l’ensemble de l’année 2025.

Le quatrième trimestre à lui seul a généré un rendement économique de 10,2 % sur la valeur comptable initiale, avec une valeur comptable par motion augmentant de 0,75 $ à 13,45 $ et 2,00 $ par motion en dividendes déclarés pour l’année, reflétant une combinaison de bénéfices solides et d’un rendement du capital significatif.

Le résultat international GAAP de 1,22 $ par motion et le bénéfice web de 1,17 $ par motion ont été soutenus par de solides revenus d’intérêts nets, des valorisations favorables et un resserrement du marché des MBS d’agence, soulignant un positionnement efficace du portefeuille.

Cliquez ici pour télécharger notre plus récent rapport Positive Evaluation sur DX (aperçu de la web page 1 sur 3 ci-dessous) :

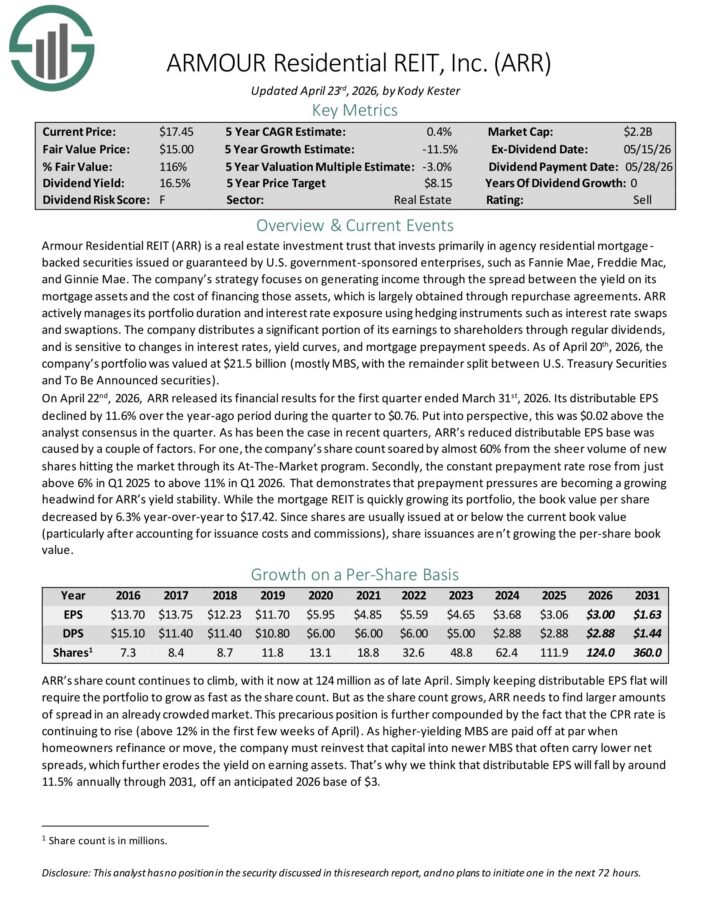

#3 : FPI résidentiel ARMOUR (ARR)

ARMOR Residential investit dans des titres adossés à des créances hypothécaires résidentielles qui incluent des entités parrainées par le gouvernement américain (GSE) telles que Fannie Mae et Freddie Mac.

Il comprend également Ginnie Mae, les titres émis ou garantis par la Authorities Nationwide Mortgage Administration adossés à des prêts immobiliers à taux fixe, hybrides à taux variable et à taux variable.

Les billets et obligations non garantis émis par le GSE et le Trésor américain, les devices du marché monétaire et les titres non garantis par le GSE ou par des agences gouvernementales sont des exemples d’autres varieties d’investissements.

Le 22 avril 2026, ARR a publié ses résultats financiers pour le premier trimestre clos le 31 mars 2026. Son BPA distribuable a diminué de 11,6 % par rapport à l’année précédente au cours du trimestre, pour atteindre 0,76 $. C’était 0,02 $ au-dessus du consensus des analystes pour le trimestre.

La réduction de la base de BPA distribuable est due à plusieurs facteurs. D’une half, le nombre d’actions de la société a grimpé de près de 60 % grâce au easy quantity de nouvelles actions arrivant sur le marché through son programme At-The-Market.

Deuxièmement, le taux de remboursement anticipé fixed est passé d’un peu plus de 6 % au premier trimestre 2025 à plus de 11 % au premier trimestre 2026.

La valeur comptable par motion a diminué de 6,3 % d’une année sur l’autre pour atteindre 17,42 $.

Cliquez ici pour télécharger notre plus récent rapport d’analyse Positive sur ARMOR Residential REIT Inc (ARR) (aperçu de la web page 1 sur 3 ci-dessous) :

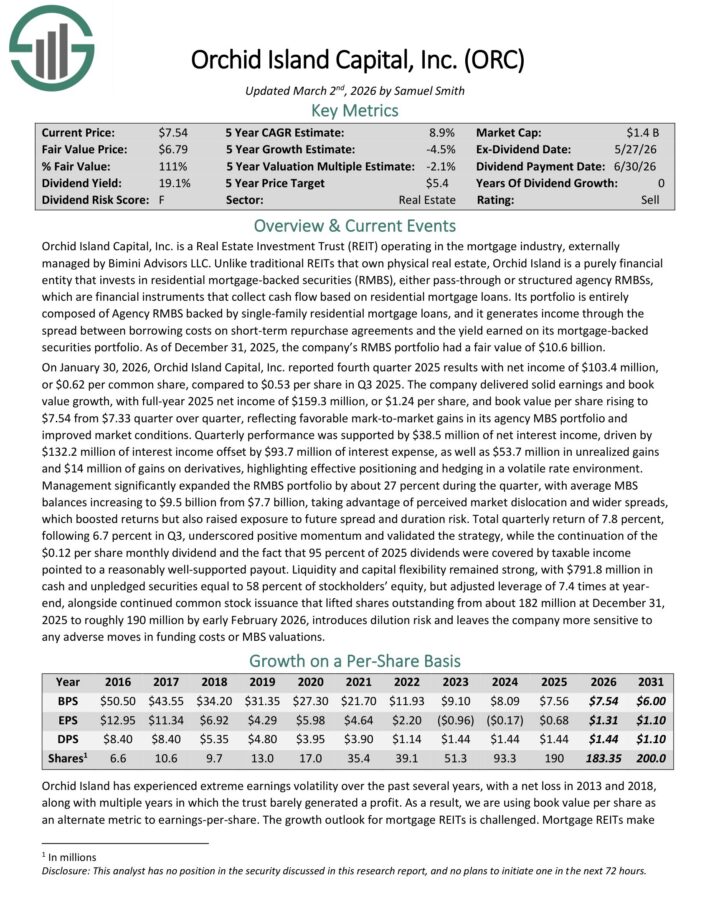

#2 : Orchid Island Capital, Inc. (ORC)

Orchid Island Capital, Inc. est une fiducie de placement immobilier (REIT) opérant dans le secteur hypothécaire, gérée en externe par Bimini Advisors LLC.

Orchid Island est une entité purement financière qui investit dans des titres adossés à des créances hypothécaires résidentielles (RMBS), soit des RMBS directs, soit des RMBS d’agence structurés, qui sont des devices financiers qui collectent des flux de trésorerie sur la base de prêts hypothécaires résidentiels.

Son portefeuille est entièrement composé de RMBS d’agences adossés à des prêts hypothécaires résidentiels unifamiliaux.

Le 30 janvier 2026, Orchid Island Capital, Inc. a publié ses résultats du quatrième trimestre 2025 avec un bénéfice web de 103,4 hundreds of thousands de {dollars}, ou 0,62 $ par motion ordinaire, contre 0,53 $ par motion au troisième trimestre 2025.

La société a enregistré une solide croissance de ses bénéfices et de sa valeur comptable, avec un bénéfice web pour l’ensemble de l’année 2025 de 159,3 hundreds of thousands de {dollars}, soit 1,24 {dollars} par motion, et une valeur comptable par motion en hausse à 7,54 {dollars} contre 7,33 {dollars} d’un trimestre à l’autre, reflétant des good points favorables en valeur de marché dans son portefeuille de MBS d’agence et l’amélioration des circumstances de marché.

La efficiency trimestrielle a été soutenue par 38,5 hundreds of thousands de {dollars} de revenus d’intérêts nets, stimulés par 132,2 hundreds of thousands de {dollars} de revenus d’intérêts compensés par 93,7 hundreds of thousands de {dollars} de expenses d’intérêts, ainsi que par 53,7 hundreds of thousands de {dollars} de good points non réalisés et 14 hundreds of thousands de {dollars} de good points sur dérivés, soulignant un positionnement et une couverture efficaces dans un environnement de taux volatils.

La path a considérablement élargi le portefeuille de RMBS d’environ 27 % au cours du trimestre, les soldes moyens de MBS passant de 7,7 milliards de {dollars} à 9,5 milliards de {dollars}, profitant de la perturbation perçue du marché et de l’élargissement des spreads, ce qui a stimulé les rendements mais a également accru l’exposition au risque futur de unfold et de durée.

Cliquez ici pour télécharger notre plus récent rapport d’analyse Positive sur ORC (aperçu de la web page 1 sur 3 ci-dessous) :

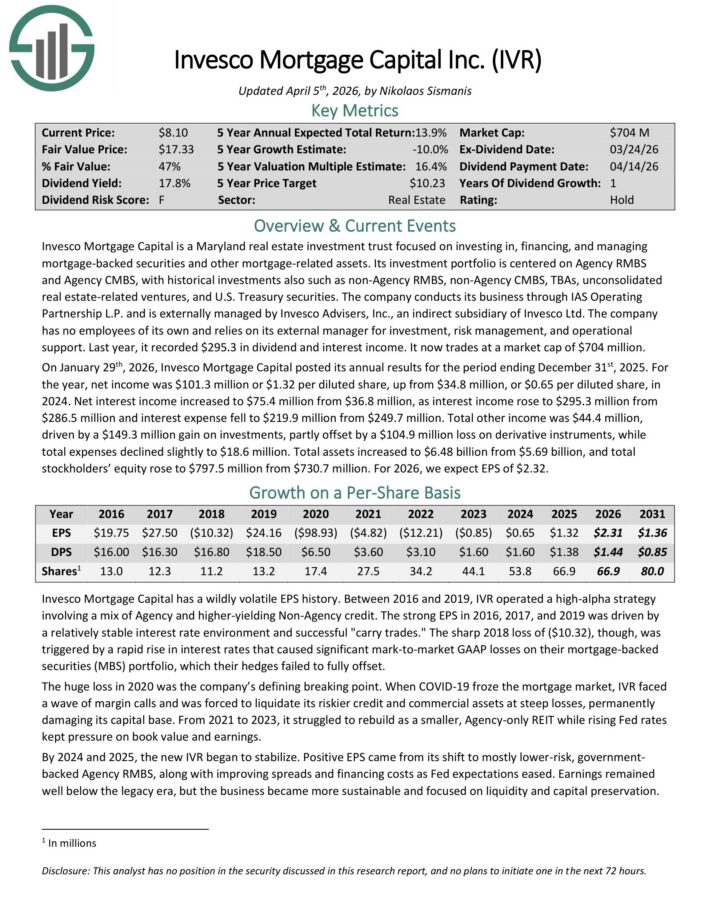

#1 : Invesco Capital hypothécaire (IVR)

Rendements annuels attendus : 18,3 %

Invesco Mortgage Capital est une fiducie de placement immobilier du Maryland axée sur l’investissement, le financement et la gestion de titres adossés à des créances hypothécaires et d’autres actifs liés aux prêts hypothécaires.

Son portefeuille d’investissement est centré sur les RMBS d’agence et les CMBS d’agence, avec des investissements historiques également tels que les RMBS hors agence, les CMBS hors agence, les TBA, les entreprises non consolidées liées à l’immobilier et les titres du Trésor américain.

La société exerce ses activités par l’intermédiaire d’IAS Working Partnership LP et est gérée en externe par Invesco Advisers, Inc., une filiale indirecte d’Invesco Ltd.

L’entreprise n’a pas d’employés propres et s’appuie sur son gestionnaire externe pour les investissements, la gestion des risques et le soutien opérationnel. L’année dernière, elle a enregistré 295,3 $ de revenus de dividendes et d’intérêts.

Le 29 janvier 2026, Invesco Mortgage Capital a publié ses résultats annuels pour la période se terminant le 31 décembre 2025. Pour l’année, le bénéfice web s’est élevé à 101,3 hundreds of thousands de {dollars}, ou 1,32 $ par motion diluée, contre 34,8 hundreds of thousands de {dollars}, ou 0,65 $ par motion diluée, en 2024.

Le revenu web d’intérêts a augmenté à 75,4 hundreds of thousands de {dollars} contre 36,8 hundreds of thousands de {dollars}, les revenus d’intérêts étant passés de 286,5 hundreds of thousands de {dollars} à 295,3 hundreds of thousands de {dollars} et les expenses d’intérêts ayant diminué à 219,9 hundreds of thousands de {dollars} contre 249,7 hundreds of thousands de {dollars}.

Le whole des autres revenus s’est élevé à 44,4 hundreds of thousands de {dollars}, en raison d’un acquire sur placements de 149,3 hundreds of thousands de {dollars}, en partie compensé par une perte de 104,9 hundreds of thousands de {dollars} sur devices dérivés, tandis que les dépenses totales ont légèrement diminué pour s’établir à 18,6 hundreds of thousands de {dollars}.

Le whole des actifs est passé de 5,69 milliards de {dollars} à 6,48 milliards de {dollars}, et le whole des capitaux propres est passé de 730,7 hundreds of thousands de {dollars} à 797,5 hundreds of thousands de {dollars}.

Pour 2026, nous prévoyons un BPA de 2,32 $.

Cliquez ici pour télécharger notre plus récent rapport d’analyse Positive sur l’IVR (aperçu de la web page 1 sur 3 ci-dessous) :

Conclusion

Comme le montrent les rendements en dividendes offerts par les dix actions évoquées dans cet article, les mREIT peuvent être de puissants générateurs de revenus passifs.

Toutefois, les investisseurs doivent être prudents avant d’investir dans ce secteur, étant donné que les réductions de dividendes peuvent être courantes en période de tensions économiques. Par conséquent, la diversification et l’accent mis sur la qualité sont essentiels.

Lecture supplémentaire

Vous pouvez voir davantage d’actions à dividendes de haute qualité dans les bases de données Positive Dividend suivantes, chacune étant basée sur de longues séquences de versements de dividendes en augmentation constante :

Alternativement, un autre wonderful endroit pour rechercher des entreprises de haute qualité se trouve dans les portefeuilles d’investisseurs très prospères.

En analysant les portefeuilles d’investisseurs légendaires gérant des portefeuilles d’investissement de plusieurs milliards de {dollars}, nous sommes en mesure de bénéficier indirectement de leurs budgets de recherche d’un million de {dollars} et de leur experience personnelle en matière d’investissement.

À cette fin, Positive Dividend a créé les deux articles suivants :

Vous envisagez peut-être également de créer un flux de revenus de dividendes hautement personnalisé pour payer les dépenses de la vie.

Les listes suivantes fournissent des informations utiles sur les actions à dividendes élevés et les actions qui versent des dividendes mensuels :

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à help@suredividend.com.

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

")

{kind=link}