Mis à jour pour l’année fiscale 2025.

Parfois, la vie vous lance une courbe et vous vous retrouvez soudainement devant un formulaire fiscal que vous n’avez jamais vu auparavant, comme le formulaire IRS 1099-LS. Voyons pourquoi un formulaire 1099-LS est apparu dans votre boîte aux lettres cette année d’imposition et que faire avec celui-ci lors de la déclaration de vos impôts.

En un coup d’œil :

Le formulaire 1099-LS signale la vente d’une police d’assurance-vie (ce qui diffère du fait de recevoir des prestations de décès non imposables), mais recevoir le formulaire ne signifie pas toujours que vous devez des impôts. Si vos revenus dépassent votre assiette fiscale, ils peuvent être imposés comme un revenu ordinaire ou des positive factors en capital.

Qu’est-ce que le formulaire 1099-LS ?

Vous pouvez obtenir le formulaire 1099-LS, Vente d’assurance-vie à déclarer, si vous vendez ou transférez votre contrat d’assurance-vie à une autre partie, telle qu’un fournisseur de règlement-vie ou une compagnie d’assurance. Parfois, cela a des implications fiscales.

Selon les exigences actuelles du 1099-LS, si vous vendez à un acheteur qui n’a pas de relation familiale, commerciale ou financière substantielle avec la personne assurée (autre qu’un intérêt dans la police), cela entraîne une vente de police à déclarer. Cela signifie que l’acquéreur (l’acheteur) dépose le formulaire 1099-LS auprès de l’Inside Income Service (IRS) et vous envoie la copie B. Le formulaire indique à l’IRS combien vous avez été payé et quand la vente a eu lieu.

Scénarios du formulaire 1099-LS

Pour mieux comprendre ce formulaire fiscal, examinons quelques exemples pouvant déclencher le formulaire 1099-LS.

Règlement vie : Vous vendez votre police d’assurance vie à une société de règlement vie ou à une autre compagnie d’assurance contre espèces. Après la vente, l’acheteur vous envoie le formulaire 1099-LS pour documenter la transaction. Règlement viatique (vente pour maladie terminale) : Vous recevez un diagnostic de maladie en section terminale et vendez votre police d’assurance-vie à un prestataire de règlement viatique en échange d’un paiement en espèces. Le fournisseur vous envoie le formulaire 1099-LS pour déclarer la transaction. Transfert d’une police : vous transférez une police d’assurance-vie dans le cadre d’une vente qui est considérée comme une vente de police à déclarer — par exemple, en transférant à un acheteur tiers plutôt qu’à une personne avec laquelle vous entretenez une relation substantielle, comme un membre de votre famille ou un partenaire industrial. L’acquéreur dépose le formulaire 1099-LS et vous en envoie une copie.

Remarque : recevoir le formulaire 1099-LS ne signifie pas toujours que vous devez des impôts. Par exemple, si vous souffrez d’une maladie terminale ou chronique et que vous vendez à un fournisseur de règlement viatique agréé, le produit peut être exclu du revenu. Nous verrons remark et quand les règlements d’assurance-vie sont imposés dans la part suivante.

Remark les règlements d’assurance-vie sont imposés

Notez que les formulaires 1099 ne sont que des déclarations de renseignements de l’IRS et que l’encaissement d’une police d’assurance-vie ne signifie pas automatiquement que vous devez des impôts.

En tant que vendeur de la police, vous pouvez également recevoir le formulaire IRS 1099-SB, Investissement du vendeur dans un contrat d’assurance-vie, de la half de l’émetteur (ou du courtier) d’assurance-vie. Le formulaire 1099-SB contiendra des détails sur votre base de coûts dans le contrat et le montant du règlement. Vous pouvez utiliser ce formulaire avec votre formulaire 1099-LS pour déterminer si la vente a créé un revenu imposable.

Voici remark fonctionne généralement le traitement fiscal des règlements à vie :

Conseil fiscal : l’IRS dispose d’un outil en ligne utile pour vous aider à déterminer si le produit de l’assurance-vie est imposable. TaxAct® peut également vous aider à déterminer quand et remark déclarer le produit 1099-LS lorsque vous déposez votre déclaration auprès de nous.

Exemple de formulaire 1099-LS

Voici un exemple de formulaire 1099-LS. En tant que destinataire du paiement, vous devez recevoir la copie B du destinataire (l’acquéreur envoie la copie A à l’IRS et la copie C va à l’émetteur du contrat) :

Sur ce formulaire, vous trouverez :

Nom et coordonnées du destinataire : le formulaire comprendra votre numéro d’identification fiscale (NIF), votre nom et vos coordonnées. Votre TIN est souvent votre numéro de sécurité sociale (d’autres exemples incluent votre EIN ou ITIN). Informations sur l’acquéreur : il s’agit de l’entité qui a acheté votre police. Vous verrez également le NIF et les coordonnées de l’acquéreur sur le formulaire. Détails de la police : informations sur la police d’assurance-vie, y compris le numéro de police. Montant payé au destinataire du paiement (case 1) : Il s’agit du montant que l’acheteur a payé pour la police. Date de vente (case 2) : La date précise de la vente à laquelle l’acheteur a acheté la police auprès de vous.

Directions pour le formulaire 1099-LS

Maintenant que vous avez votre formulaire 1099-LS en predominant, il est temps de savoir quoi en faire. Voici ce que vous devez faire :

Vérifiez les informations : vérifiez à nouveau que votre nom, votre NIF, votre numéro de police, le montant de la case 1 et la date de la case 2 sont corrects. Si quelque selected ne va pas, contactez l’acquéreur indiqué sur le formulaire. Déterminez si vous avez un événement imposable : le formulaire 1099-LS détaille la vente d’une police d’assurance-vie, qui pourrait avoir des implications fiscales (mais pas toujours). Si le produit doit être déclaré, TaxAct peut vous aider à le faire lorsque vous effectuez une déclaration électronique auprès de nous. Consultez un fiscaliste : les règlements viatiques, les pertes en capital et les montants mixtes de plus-values ordinaires et de plus-values peuvent rapidement devenir délicats. Si tout cela vous semble un peu trop complexe, n’hésitez pas à consulter un fiscaliste ou à utiliser un logiciel de préparation de déclarations de revenus comme TaxAct, qui pourra vous guider étape par étape dans le processus de déclaration.

FAQ sur le formulaire 1099-LS

Remark déposer le formulaire 1099-LS avec TaxAct

Déclarer ses déclarations de revenus ressemble souvent à courir un marathon, mais TaxAct peut vous aider à franchir la ligne d’arrivée. Voici remark vous pouvez déposer votre formulaire 1099-LS auprès de TaxAct :

Pour déclarer les revenus ordinaires du 1099-LS

Vue classique

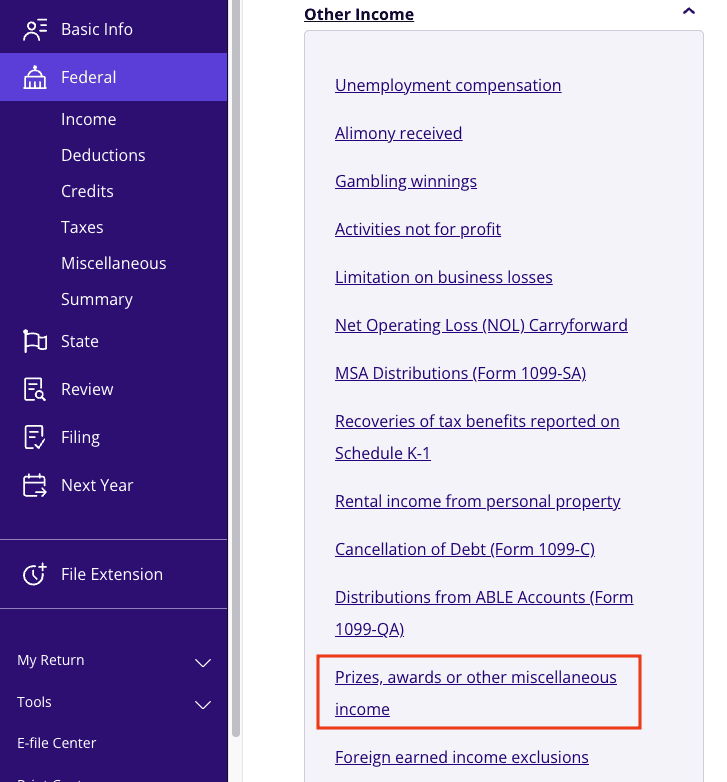

Cliquez sur Fédéral dans la navigation de gauche. Sur l’écran Sujets de questions-réponses fédéraux rapides, cliquez sur Autres revenus pour développer la catégorie. Cliquez sur Prix, récompenses ou autres revenus divers comme indiqué ci-dessous.

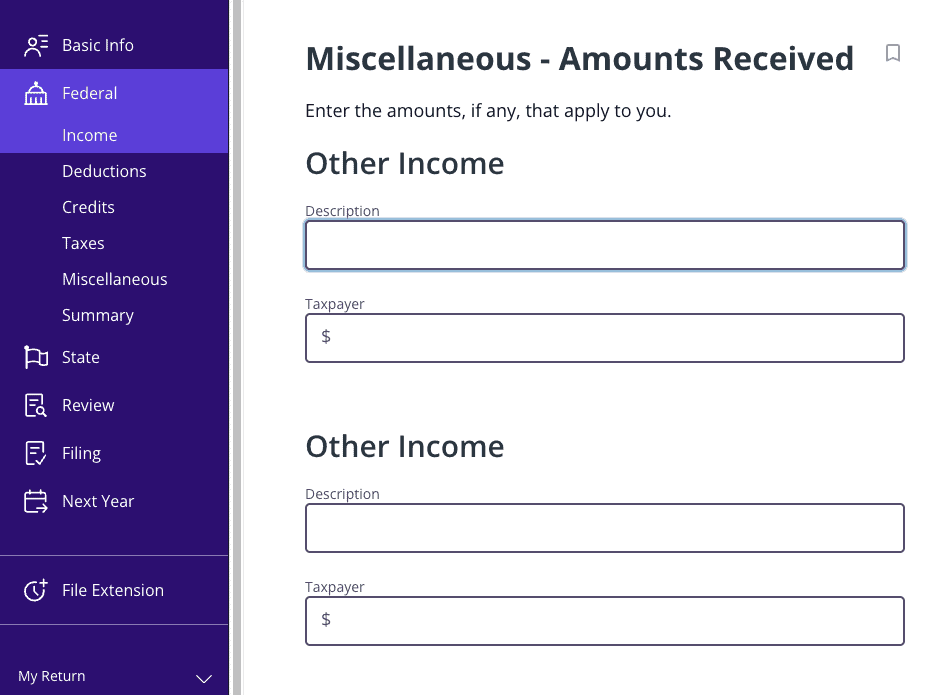

4. Entrez le montant et la description dans l’une des deux lignes Autres revenus, comme indiqué ci-dessous.

Vue du tableau de bord

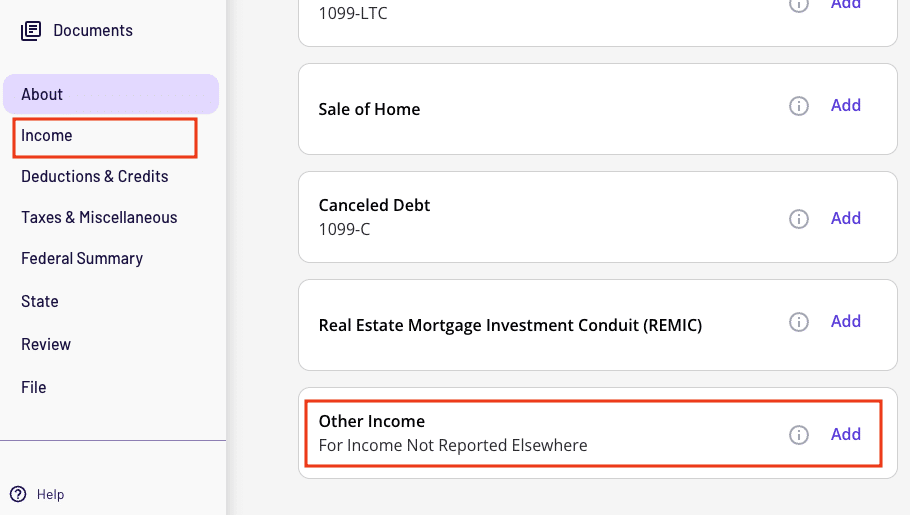

Cliquez sur Revenu dans la navigation de gauche. Sur l’écran Ajouter une supply de revenus, cliquez sur Explorer davantage pour développer la catégorie. Cliquez sur Ajouter à côté d’Autres revenus comme indiqué ci-dessous.

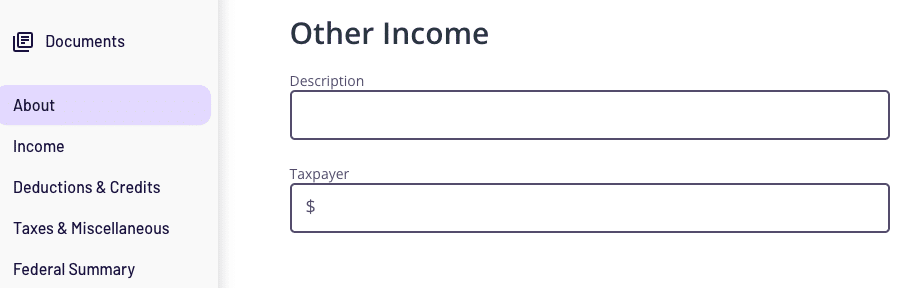

4. Saisissez le montant et la description dans l’une des lignes Autres revenus, comme indiqué dans la seize d’écran ci-dessous.

Pour déclarer les positive factors en capital du formulaire 1099-LS

Vue classique

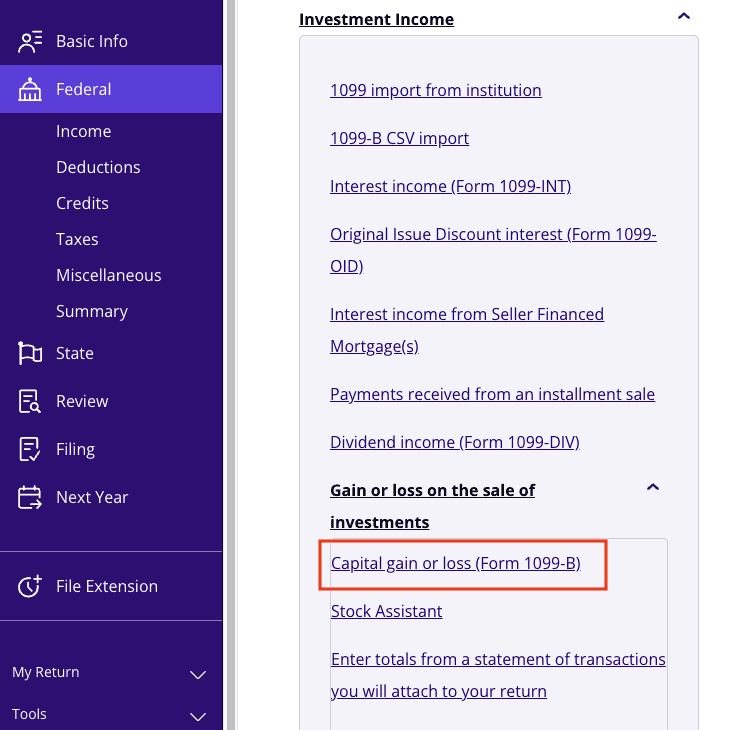

Cliquez sur Fédéral dans la navigation de gauche. Sur l’écran Sujets de questions-réponses fédéraux rapides, cliquez sur Revenus de placement pour développer la catégorie. Cliquez sur Acquire ou perte sur la vente de placements pour élargir la catégorie. Cliquez sur Acquire ou perte en capital (formulaire 1099-B) comme indiqué ci-dessous.

Vue du tableau de bord

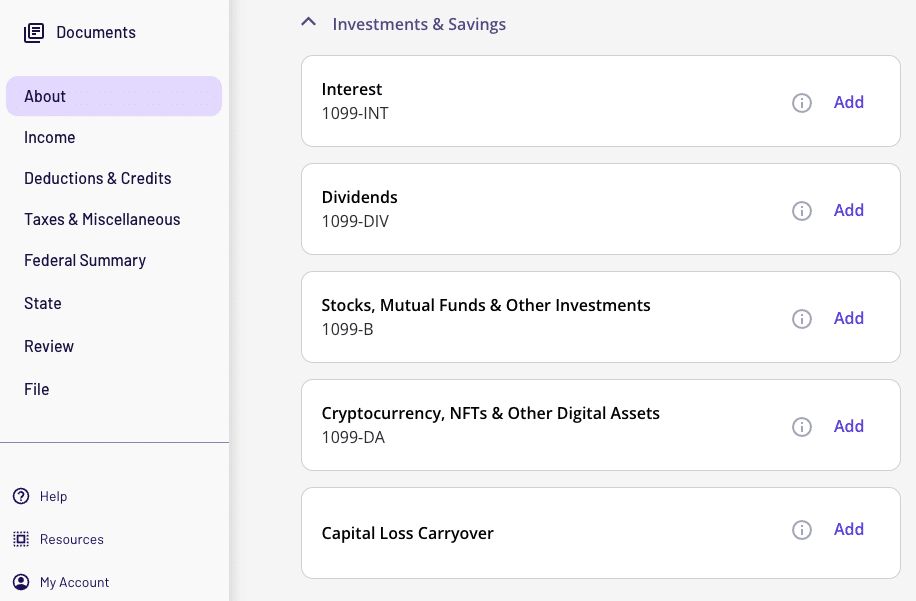

Cliquez sur Revenu dans la navigation de gauche. Sur l’écran Ajouter une supply de revenu, cliquez sur Placements et épargne pour développer la catégorie. Cliquez sur Ajouter à côté d’Actions, fonds communs de placement et autres investissements, comme indiqué dans la seize d’écran ci-dessous.

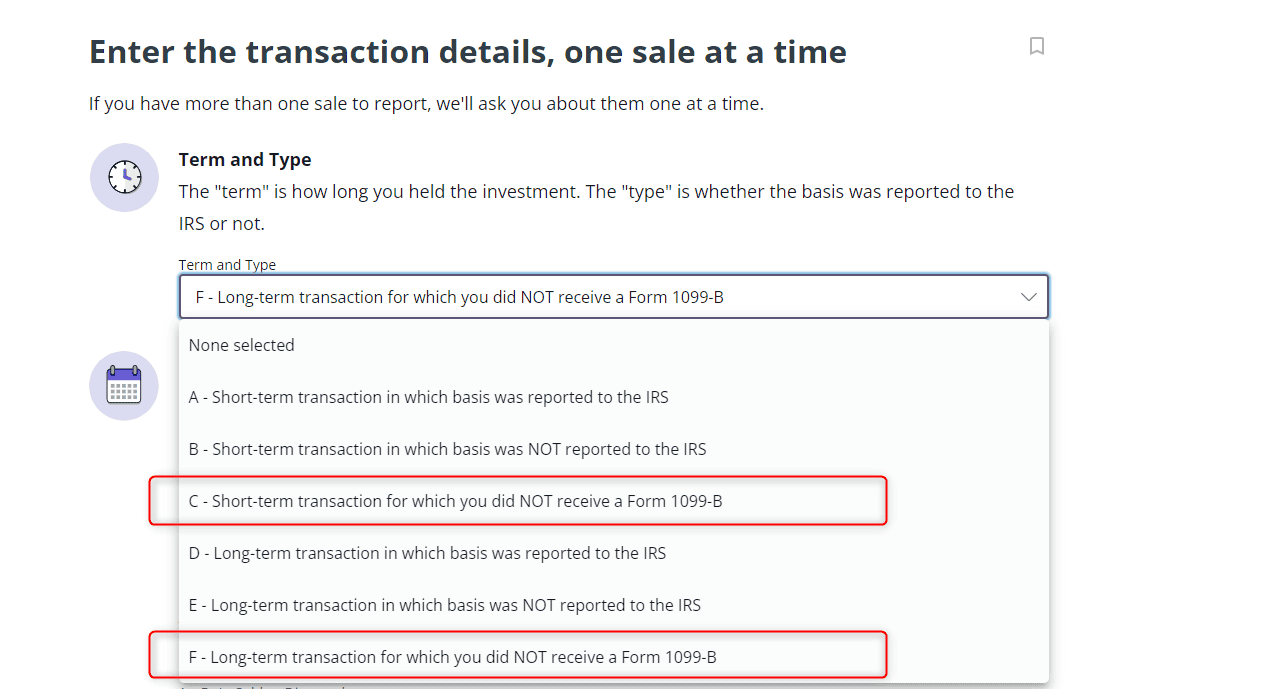

Dans les vues Classique et Tableau de bord, saisissez les détails de la transaction. Sous Durée et kind, vous pourrez choisir s’il s’agit d’un acquire à court docket terme ou d’un acquire à lengthy terme pour lequel vous n’avez pas reçu de formulaire 1099-B, comme indiqué ci-dessous :

Conseil fiscal : Si vous détenez le contrat d’assurance vie depuis plus d’un an, il s’agit d’une plus-value à lengthy terme. Si vous l’avez détenu pendant un an ou moins, c’est un acquire à court docket terme.

L’essentiel

Le formulaire 1099-LS n’est peut-être pas le doc fiscal le plus courant, mais si vous en avez reçu un, il est necessary de le gérer correctement. En comprenant ce qu’est ce formulaire, ce qu’il comprend et remark le déclarer sur vos impôts, vous pouvez éviter un stress inutile et vous assurer que vous êtes en règle auprès de l’IRS. Et n’oubliez pas que TaxAct peut vous guider étape par étape à travers les questions de déclaration afin que vous ne deviniez pas où appartiennent les montants du formulaire 1099-LS dans votre déclaration.

Cet article est uniquement destiné à des fins d’data et non à des conseils juridiques ou financiers.

Toutes les offres, produits et companies de TaxAct sont soumis aux situations générales applicables.

Citations

Réfléchissez, Meghen. « Votre information du formulaire 1099 : ce que vous devez savoir. Weblog TaxAct, 9 juin 2026.Ponder, Meghen. « Formulaire 1099-SB : qu’est-ce que c’est et remark l’utiliser. Weblog TaxAct, 25 novembre 2024.Ponder, Meghen. « Remark fonctionne l’impôt sur les plus-values : positive factors à court docket terme et à lengthy terme. » Weblog TaxAct, 9 avril 2026.Ponder, Meghen. « Impôt sur les plus-values à lengthy terme : quel montant d’impôt vais-je devoir ? » Weblog TaxAct, 2 avril 2026. Inside Income Service. « Le produit de l’assurance-vie que j’ai reçu est-il imposable ? » Inside Income Service, 5 septembre 2025. Ponder, Meghen. « Information du formulaire IRS 1040, déclaration de revenus des particuliers. » Weblog TaxAct, 6 février 2026.Ponder, Meghen. « Annexe D : Votre information pour déclarer les positive factors et les pertes en capital. » Weblog TaxAct, 15 avril 2026.TaxAct. « Déclarez vos impôts en ligne avec TaxAct. » TaxAct, consulté le 2 juillet 2026.

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

")

{kind=link}