Mis à jour le 1er mai 2026 par Nathan Parsh

Northland Energy (NPIFF) présente deux caractéristiques d’investissement attrayantes :

#1 : Il offre un rendement en dividende supérieur à la moyenne de 3,0 %, soit près de trois fois le rendement en dividende de 1,1 % du S&P 500.

#2 : Il verse des dividendes mensuellement au lieu de trimestriellement.Connexe : Liste des actions à dividendes mensuels

Vous pouvez télécharger notre feuille de calcul Excel complète de toutes les actions à dividendes mensuels (ainsi que les mesures importantes, comme le rendement du dividende et le ratio de distribution) en cliquant sur le lien ci-dessous :

La combinaison d’un rendement en dividendes mensuel supérieur à la moyenne et d’un rendement en dividendes mensuel de Northland Energy la rend attrayante pour les investisseurs individuels.

Mais l’entreprise ne se limite pas à ces facteurs. Continuez à lire cet article pour en savoir plus sur Northland Energy.

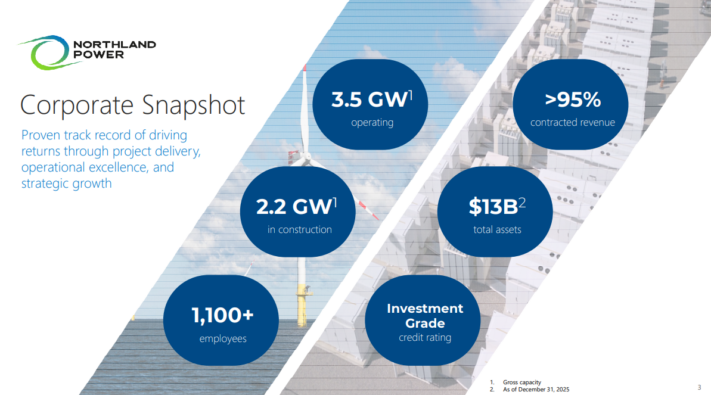

Aperçu de l’entreprise

Northland Energy est un producteur d’électricité indépendant qui développe, construit, possède et exploite des projets d’énergie verte en Amérique du Nord, en Europe, en Amérique latine et en Asie. La société produit de l’électricité à partir de ressources renouvelables, telles que l’énergie éolienne, solaire, hydroélectrique, ainsi que du gaz naturel et de la biomasse à combustion propre, qu’elle vend dans le cadre de contrats d’achat d’électricité et d’autres accords de revenus.

Northland Energy gère 3,5 gigawatts de capacité d’exploitation brute et compte environ 2,2 GW en development energetic dans le cadre de deux projets phares : Hai Lengthy (Taïwan) et Baltic Energy (Pologne).

Northland Energy bénéficie grandement d’une forte tendance séculaire, à savoir le passage du monde entier des combustibles fossiles aux sources d’énergie propres. Ce changement s’est considérablement accéléré depuis le début de la crise du coronavirus, il y a environ trois ans.

Le vent favorable de cette tendance séculaire se reflète clairement dans la trajectoire de croissance de Northland Energy.

Supply : Présentation aux investisseurs

L’entreprise est passée d’un seul pays en 2015 à sept pays désormais. Au cours de cette période, Northland Energy a essentiellement triplé sa capacité de manufacturing.

Grâce à son caractère essentiel et à son mode d’activité à forte croissance, Northland Energy s’est révélée pratiquement immunisée contre la crise du coronavirus. De plus, grâce à sa capacité à répercuter la hausse de ses coûts sur ses purchasers, l’entreprise a fait preuve de résilience dans le contexte fortement inflationniste qui prévaut actuellement.

Views de croissance

Comme mentionné ci-dessus, Northland Energy dispose d’un moteur de croissance majeur, à savoir le passage mondial des combustibles fossiles aux sources d’énergie renouvelables. Ce changement s’est considérablement accéléré au cours des trois dernières années et il lui faudra encore des décennies pour se poursuivre.

Il est également vital de noter que la plupart des sources d’énergie renouvelables avaient des coûts de manufacturing élevés dans le passé et qu’elles avaient donc besoin de subventions gouvernementales pour devenir économiquement viables. Cependant, grâce aux avancées technologiques majeures, ce n’est plus le cas. Le coût de manufacturing de l’énergie solaire et éolienne a considérablement diminué et, par conséquent, les sources d’énergie renouvelables peuvent aujourd’hui facilement remplacer les combustibles fossiles. Pour donner une idée, le coût de l’énergie solaire est passé de plus de 4 {dollars} par watt à moins de 1 greenback par watt au cours de la dernière décennie.

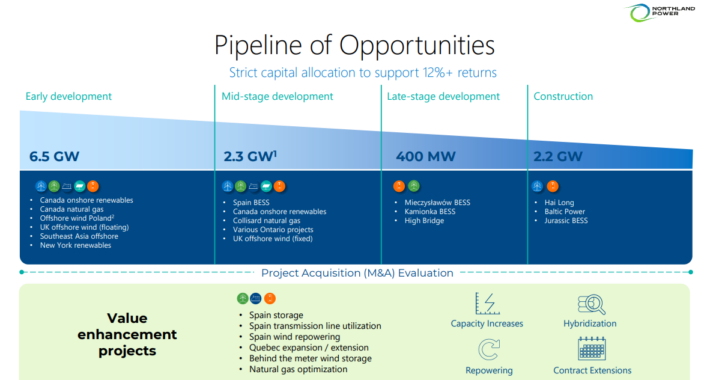

Les principaux moteurs de croissance de Northland Energy sont décrits dans le tableau ci-dessous.

Supply : Présentation aux investisseurs

La société a actuellement plusieurs projets de croissance en development, d’une capacité totale de 2,2 GW. De plus, la société dispose de 9,2 GW en développement. Comme la capacité de manufacturing actuelle de l’entreprise n’est que de 3,5 GW, il est évident que Northland Energy dispose d’un immense potentiel de croissance au cours des prochaines années.

Northland Energy a publié ses résultats du quatrième trimestre et de l’année 2025 le 25 février 2026. Les revenus ont bondi de 26 % d’une année sur l’autre pour atteindre 528 tens of millions de {dollars}. La croissance a été tirée par une manufacturing report des actifs éoliens offshore allemands, une demande accrue d’énergie distribuable dans les installations de gaz naturel et la première contribution d’un trimestre complet du projet de stockage par batterie Oneida. Ces positive factors ont été partiellement compensés par la baisse des prix du marché des actifs espagnols.

L’EBITDA ajusté a augmenté de 25 % à 285 tens of millions de {dollars}, la disponibilité de la flotte étant de 96 %. Les forts vents offshore ont également contribué aux résultats. Le bénéfice internet trimestriel s’est élevé à 212 tens of millions de {dollars}, mais la société a terminé l’année avec une perte nette de 79 tens of millions de {dollars}, principalement due à une dépréciation hors trésorerie de 324 tens of millions de {dollars} chez Nordsee One au troisième trimestre. Il est vital de noter que Northland a atteint l’extrémité supérieure de ses prévisions révisées pour 2025.

La société a publié des prévisions d’EBITDA ajusté pour 2026 pour l’année, avec une fourchette projetée de 1,06 milliard de {dollars} à 1,20 milliard de {dollars} (1,45 à 1,65 milliard de {dollars} canadiens). Cela sera motivé par les progrès réalisés à Hai Lengthy et Baltic Energy et par le démarrage prévu en fin d’année de l’set up de stockage Jurassic.

Nous prévoyons que Northland Energy générera un bénéfice par motion de 1,43 $ pour l’année. La société devrait augmenter son BPA à un taux annuel de 2,0 % jusqu’en 2031.

Analyse des dividendes et de la valorisation

Northland Energy offre actuellement un solide rendement de 3,0 %, supérieur à celui du rendement moyen du S&P 500. Le titre est donc un candidat intéressant pour les investisseurs axés sur le revenu, mais ces derniers doivent être conscients que le dividende est affecté par la fluctuation du taux de change entre le greenback canadien et l’USD.

Bien que Northland Energy ait affiché des taux de distribution supérieurs à 100 % dans le passé, le taux de distribution prévu pour 2026 n’est que de 36 %. La société dispose également d’un bilan sain, avec une word de crédit steady BBB de la half de S&P. Compte tenu de ses views de croissance prometteuses et de sa résilience aux récessions, son dividende (en CAD) devrait être considéré comme sûr, avec un sure risque si les bénéfices ne s’améliorent pas.

D’un autre côté, les investisseurs doivent noter que Northland Energy n’a pas réussi à augmenter son dividende de manière significative au cours de la dernière décennie, principalement en raison de la dévaluation du greenback canadien par rapport au greenback américain. Par conséquent, il est prudent de ne pas s’attendre à une croissance significative des dividendes à l’avenir.

Les actions de la société se négocient à 12,0 de nos estimations de BPA pour l’année, ce qui est inférieur à notre objectif de 12,5. Revenir à notre a number of d’ici 2031 ajouterait 0,7 % aux rendements annuels sur cette période.

Combinés au taux de croissance du BPA de 2,0 %, au rendement du dividende de départ de 3,0 % et au léger vent favorable de l’enlargement des multiples, nous prévoyons des rendements annuels totaux de 5,5 % au cours des cinq prochaines années.

Pensées finales

Northland Energy possède un modèle industrial solide. Mieux encore, l’entreprise dispose d’une marge suffisante pour poursuivre sa croissance pendant des décennies. De plus, le titre offre un rendement décent de 3,0 %, soutenu par un ratio de distribution raisonnable. Il mix ainsi de nombreuses caractéristiques positives qui conviennent non seulement aux investisseurs axés sur le revenu mais également aux investisseurs axés sur la croissance.

Cependant, les investisseurs doivent être conscients que le titre est très volatil pendant les périodes où sa croissance ralentit. Par conséquent, seuls les investisseurs sufferers, capables d’ignorer les pressions à court docket terme et de rester concentrés sur le lengthy terme, devraient envisager d’acheter ce titre.

Ne manquez pas les ressources ci-dessous pour plus de recherches mensuelles sur l’investissement en actions à dividendes.

Et consultez les ressources ci-dessous pour des idées d’investissement plus intéressantes pour les actions de croissance des dividendes et/ou les titres d’investissement à haut rendement.

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à assist@suredividend.com.

")

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

")

dispose d’un moteur de revenu de retraite et de répartition plus important qu’une simple étiquette d’assureur")

{kind=link}