AlphaStreet Newsdesk alimenté par AlphaStreet Intelligence

Couverture connexe

Flash sur les bénéfices

Ambiq Micro affiche une perte plus étroite au premier trimestre 2026 de -0,25 $, 30,6 % meilleure que prévu

12 mai 2026

Dernières nouvelles

Ambiq Micro publie ses résultats financiers du premier trimestre 2026

12 mai 2026

Objectifs de BPA pour le deuxième trimestre – ajustés -0,29$ – -0,23$|Motion 66,37 $ (+45,3 %)

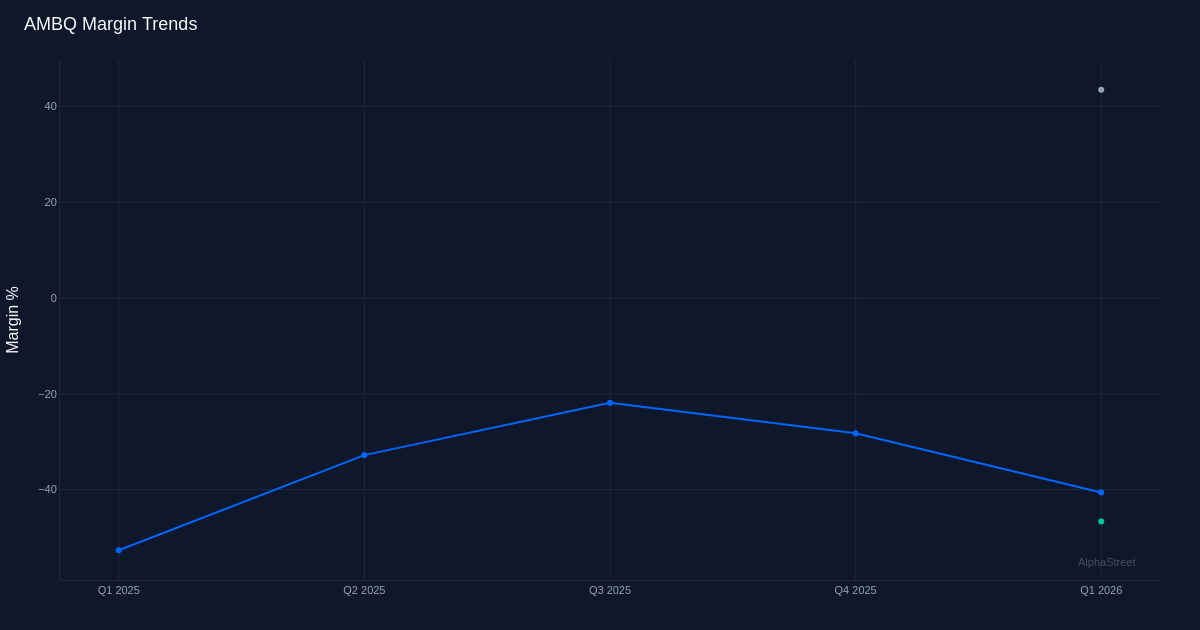

BPA sur un an +98,7%|Rev YoY +59,3%|Marge nette -40,6%

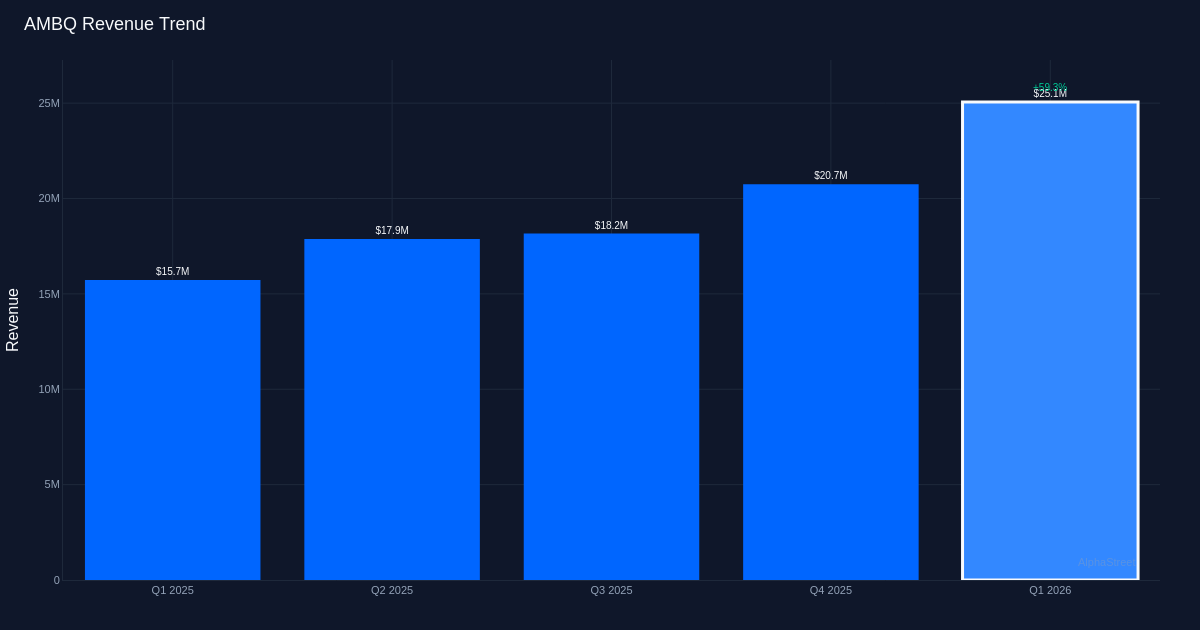

Ambiq Micro a réalisé un battement substantiel au premier trimestre 2026, enregistrant une perte de 0,25 $ par motion contre des attentes de 0,36 $, une surperformance de 30,6 % qui a fait grimper les actions de 45,3 %. Le chiffre d’affaires de 25,1 tens of millions de {dollars} de la société de semi-conducteurs représente une croissance de 59,3 % d’une année sur l’autre, marquant le quatrième trimestre consécutif d’enlargement séquentielle des revenus. Au cours actuel de l’motion de 66,37 {dollars}, les investisseurs parient clairement que la dynamique de la société dans le domaine des semi-conducteurs à très faible consommation pour les purposes d’IA représente une trajectoire de croissance sturdy plutôt qu’une poussée cyclique.

La qualité de ce rythme révèle une entreprise qui fait des progrès significatifs sur la voie de la rentabilité, même s’il reste encore beaucoup à faire. La marge nette de -40,6% se examine favorablement au chiffre de -52,9% de l’année dernière, ce qui représente une amélioration de 12,2 factors de pourcentage. Cette réduction des pertes s’est produite alors que les revenus ont augmenté de 59,9 % d’une année sur l’autre, passant de 15,7 tens of millions de {dollars}, ce qui indique que l’effet de levier opérationnel begin à émerger dans le modèle. La marge opérationnelle de -46,6 % et la marge brute de 43,4 % dressent le portrait d’une entreprise dotée d’une économie unitaire fondamentalement saine au niveau des produits, mais qui supporte toujours des coûts fixes importants qui n’ont pas encore été absorbés par la base de revenus. La path a noté que les dépenses s’élèvent à environ 21 tens of millions de {dollars} par trimestre aux niveaux de marge brute actuels, soulignant la rigidity entre l’investissement dans la croissance et la rentabilité à court docket terme.

La transition vers des produits basés sur l’IA représente le développement le plus stratégiquement significatif des résultats récents. La société a indiqué que 80,0 % des unités expédiées exécutent désormais des algorithmes d’IA, une transformation spectaculaire de la gamme de produits qui a de profondes implications à la fois sur le positionnement concurrentiel et sur le pouvoir de fixation des prix. Il ne s’agit pas d’une évolution progressive du produit, mais plutôt d’un pivotement world vers des purposes à plus forte valeur ajoutée qui devraient théoriquement entraîner des prix plus élevés. Le commentaire de la path a révélé une power particulière dans la diversification du marché, notant que « nous avons connu une croissance de 100 % sur un marché non moveable » au premier trimestre, ce qui suggère que la société réussit à sortir de sa focus historique dans les wearables pour s’adresser à des purposes plus larges d’IoT et d’informatique de pointe où la fonctionnalité d’IA commande des ASP plus élevés.

Le cadre d’orientation du deuxième trimestre laisse présager une dynamique soutenue, mais nécessite une interprétation prudente. La path a fourni des prévisions de revenus de 31,0 tens of millions de {dollars} à 32,0 tens of millions de {dollars} pour le deuxième trimestre 2026, avec un level médian impliquant une croissance séquentielle par rapport aux 25,1 tens of millions de {dollars} du premier trimestre. Les prévisions de résultat internet de -0,29 USD à -0,23 USD, avec un level médian de -0,26 USD, impliquent que les pertes restent élevées par rapport au chiffre réel du premier trimestre de -0,25 USD, bien que cela reflète probablement des tendances saisonnières typiques et le calendrier des investissements. La path a déclaré : « Pour le deuxième trimestre, nous prévoyons une croissance des ventes nettes d’environ 75 % sur un an, avec une poursuite de la dynamique au second semestre », ce qui témoigne d’une conviction explicite que les taux de croissance resteront robustes. Ces prévisions se traduisent par une enlargement séquentielle proceed des revenus, bien qu’à un rythme qui semble être un ralentissement par rapport aux récents positive aspects trimestriels.

La confiance de la path dans l’enlargement des produits non portables mérite un examen particulier. L’affirmation selon laquelle « nous prévoyons de continuer à développer le marché des produits non portables aussi rapidement que nous l’avons fait » après une croissance de 100 % dans ce phase suggère qu’Ambiq exécute avec succès sa stratégie de diversification au-delà de sa focus historique dans les vêtements portables. Cela est extrêmement vital pour la valorisation : les wearables représentent un marché concentré et mature avec des concurrents établis, tandis que les purposes plus larges d’IoT et d’IA de pointe offrent des TAM bien plus importants avec une concurrence moins enracinée. La capacité à maintenir une croissance à trois chiffres dans le secteur des non-wearables alors que l’activité globale croît de 59,3 % d’une année sur l’autre implique que le secteur des wearables connaîtra probablement une croissance beaucoup plus lente, ce qui soulève des questions sur la dynamique du combine à lengthy terme.

Le profil de génération de trésorerie montre les premiers signes d’amélioration mais reste problématique. Un flux de trésorerie opérationnel de 11,2 tens of millions de {dollars} au premier trimestre se examine à une perte nette, ce qui suggère que la dynamique du fonds de roulement ou les costs hors trésorerie fournissent un sure coussin. Cependant, avec des pertes d’exploitation trimestrielles encore substantielles, la capacité de l’entreprise à autofinancer sa trajectoire de croissance sans augmentations de capitaux supplémentaires reste discutable. Le taux de dépassement de 100 % au cours du dernier trimestre offre un confort statistique limité, même s’il suggère que la path a adopté une philosophie d’orientation prudente après ce qui était probablement une période difficile d’échecs qui a précédé la publication des données disponibles.

La hausse de 45,3 % des actions reflète la conviction du marché que l’inflexion est réelle, mais la valorisation intègre désormais un risque d’exécution vital. À 66,37 $, les investisseurs tablent clairement sur une exécution réussie de la feuille de route des produits basés sur l’IA et sur des positive aspects continus de components de marché sur les marchés des produits non portables. Cette décision suggère également que le marché considère la réduction des pertes et l’accélération des revenus comme durables plutôt que transitoires. Cependant, cet optimisme laisse peu de place à la déception : tout trébuchement dans la trajectoire de croissance ou toute pression inattendue sur les marges pourrait déclencher une forte compression des multiples.

Ce qu’il faut surveiller : Le principal catalyseur pour l’avenir est de savoir si les produits non portables peuvent maintenir des taux de croissance à trois chiffres à mesure que la base évolue, et si le déplacement de 80,0 % vers les produits basés sur l’IA se traduira par une augmentation de la marge brute au-delà des 43,4 % actuels. Vérifiez si les résultats du deuxième trimestre correspondent à l’extrémité supérieure de la fourchette des prévisions de revenus, ce qui confirmerait l’accélération de la dynamique.

Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement. AlphaStreet Intelligence analyse les données financières à l’aide de l’IA pour fournir des informations de marché rapides et précises. Les éditeurs humains vérifient le contenu.

")

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

")

")

{kind=link}