Mis à jour le 11 juillet 2026 par Josh Arnold

American States Water (AWR) a un historique impressionnant en matière de versement de dividendes aux actionnaires.

AWR fait partie des Dividend Kings, un groupe d’actions qui ont augmenté leurs paiements pendant au moins 50 années consécutives. Vous pouvez voir les 58 Dividend Kings ici.

Et vous pouvez télécharger la liste complète des Dividend Kings, ainsi que des indicateurs financiers importants tels que les rendements des dividendes et les ratios cours/bénéfice, en cliquant sur le lien ci-dessous :

Les Dividend Kings sont les « meilleurs des meilleurs » lorsqu’il s’agit de récompenser les actionnaires avec de l’argent liquide, et cet article abordera le dividende d’AWR, ainsi que sa valorisation et ses views.

AWR a augmenté son dividende pendant 71 années consécutives incroyables, ce qui lui a valu la plus longue séquence de croissance des dividendes du marché boursier. Aucune autre société ne connaît une séquence de croissance des dividendes plus longue qu’AWR. Pour rappel, la deuxième plus longue séquence de croissance des dividendes appartient à Dover Company, qui a maintenu 70 années consécutives d’augmentation annuelle des dividendes.

Cet article discutera des raisons pour lesquelles American States Water a maintenu une si longue histoire d’augmentation régulière des dividendes.

Aperçu de l’entreprise

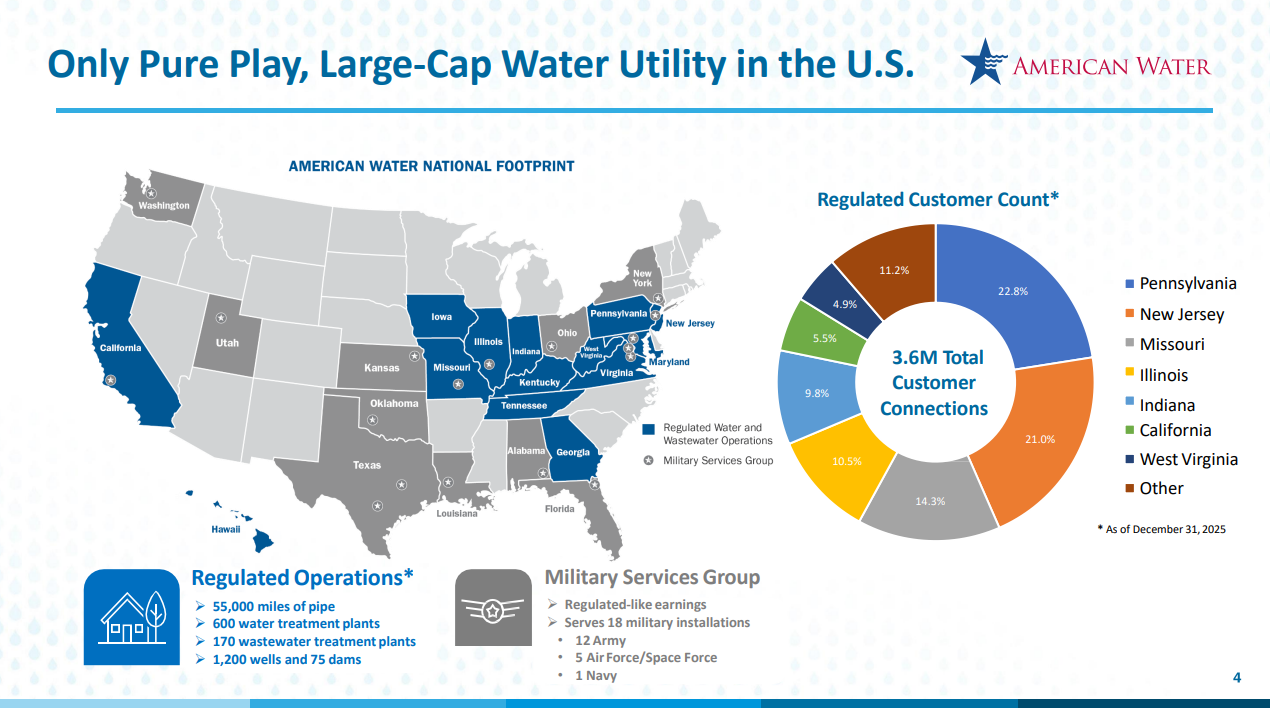

AWR est avant tout une entreprise de distribution d’eau réglementée qui dessert environ 3,6 thousands and thousands de purchasers au whole aux États-Unis. Elle exploite également une entreprise de providers publics d’électricité réglementée en Californie et une entreprise non réglementée, fournissant des providers de distribution d’eau et de collecte des eaux usées sur 18 bases militaires aux États-Unis.

Connexes : Les 7 meilleurs shares d’eau à acheter maintenant

Le secteur des providers d’eau réglementés est de loin la division la plus importante, représentant la grande majorité des revenus totaux de l’entreprise.

Supply : Présentation aux investisseurs

Si l’activité régulée de l’eau génère la majeure partie des revenus d’AWR, l’activité non réglementée, qui fournit des providers aux systèmes d’eau et d’assainissement des bases militaires, est également importante. AWR a signé des contrats de 50 ans avec les bases militaires, garantissant ainsi un flux de revenus fiable et récurrent.

Les actions de providers publics sont des sociétés à croissance lente. Ils dépensent des sommes énormes pour développer et entretenir leurs infrastructures, accumulant ainsi un endettement élevé.

En conséquence, ils comptent sur les autorités de régulation pour approuver les hausses de tarifs chaque année. Ces hausses de taux visent à aider les providers publics à assurer le service de leur dette, mais elles se traduisent généralement par une croissance modeste des revenus et des bénéfices.

Les autorités sont incitées à proposer des hausses de tarifs attractives aux providers publics, les encourageant ainsi à continuer d’investir massivement dans les infrastructures. D’un autre côté, les autorités tentent de satisfaire les consommateurs et proposent donc généralement des hausses de taux limitées.

AWR constitue une brillante exception à la règle de la croissance lente dans le secteur des providers publics. Au cours de la dernière décennie, la société a augmenté son bénéfice par motion à un taux annuel moyen d’environ 7 % au cours des 15 dernières années.

AWR a atteint un rythme de croissance supérieur, principalement grâce aux hausses de tarifs significatives qu’elle a reçues des autorités de régulation et à la croissance de ses activités non réglementées. Dans l’ensemble, son modèle business est moins « ennuyeux » qu’une entreprise de providers publics classique.

Views de croissance

AWR a publié ses résultats du premier trimestre le 6 mai 2026 et les résultats ont été assez solides. Les revenus ont grimpé de 14,3 % d’une année sur l’autre pour atteindre 169 thousands and thousands de {dollars}, grâce à une solidité généralisée. Les revenus de l’eau ont augmenté de 11 % à 113 thousands and thousands de {dollars}, ceux des providers contractuels de près de 21 % à 37 thousands and thousands de {dollars} et ceux de l’électricité de plus de 24 % à 19 thousands and thousands de {dollars}. Les tarifs plus élevés appliqués à la Golden State Water Firm en janvier ont été le principal contributeur à la croissance des revenus en termes de {dollars}. Les projets de development et la hausse des tarifs d’électricité ont également aidé.

Le bénéfice par motion s’est élevé à 76 cents, soit une hausse de près de 9 % par rapport à la période de l’année dernière, mais il a raté les estimations d’un centime.

Comme mentionné, les providers publics sont généralement des valeurs à croissance lente en raison des hausses de taux médiocres qu’elles reçoivent de la half des autorités de régulation en échange de leurs lourdes dépenses en capital. AWR est supérieur à la plupart des providers publics sur cet side, automotive il a bénéficié d’une hausse annuelle moyenne exceptionnelle d’environ 10 % de ses tarifs dans ses activités d’eau réglementées au cours des dernières années.

Cela a permis à l’entreprise d’augmenter son bénéfice par motion à un taux annuel moyen de 7,8 % au cours de la dernière décennie, l’un des taux de croissance les plus élevés du secteur des providers publics.

Supply : Présentation aux investisseurs

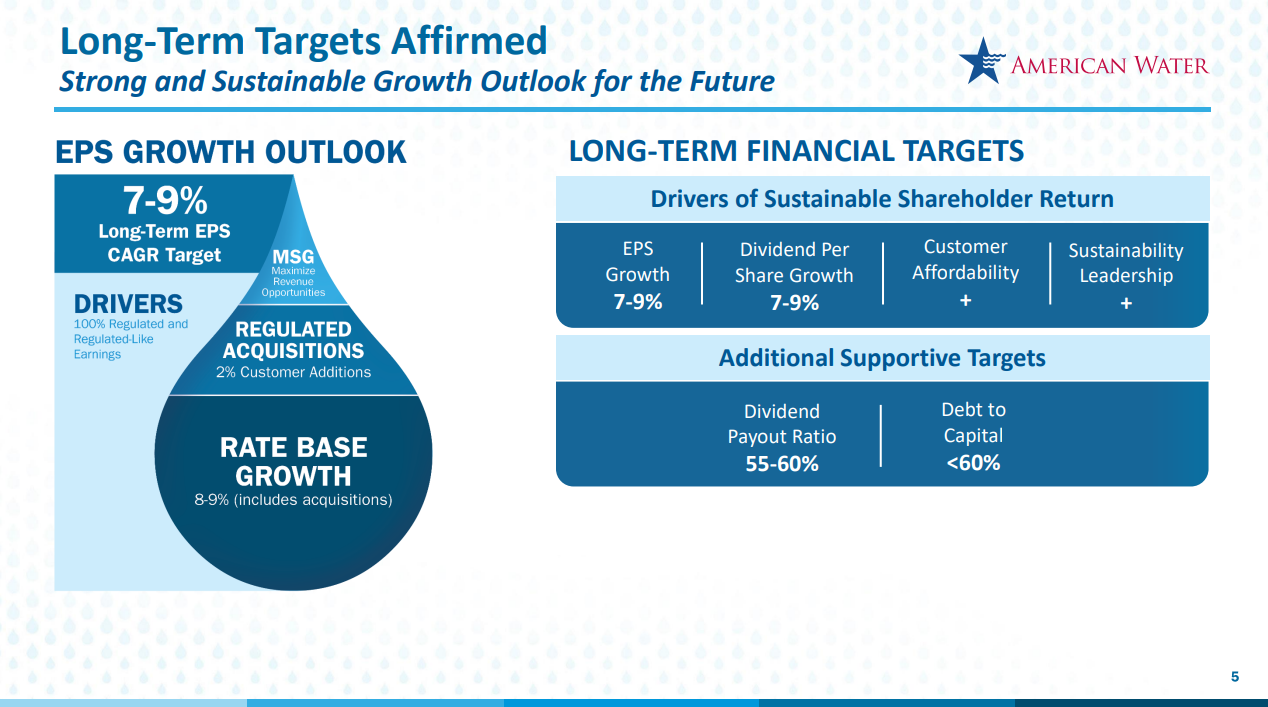

La société a réaffirmé ses prévisions à lengthy terme d’une croissance annuelle du bénéfice par motion ajusté de 7 à 9 %, la croissance de la base tarifaire et les acquisitions étant le moteur de ces rendements.

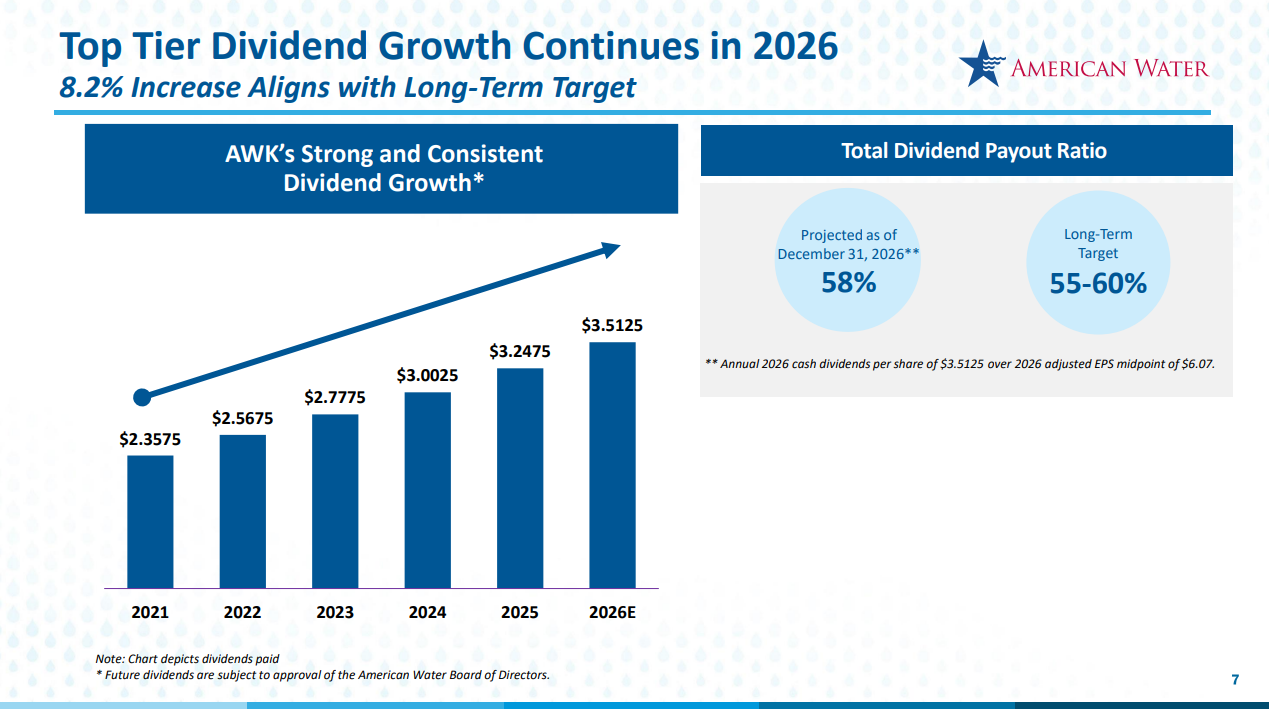

De plus, grâce à ses performances positives, sa résilience aux vents contraires macroéconomiques et ses views prometteuses, AWR a augmenté son dividende de 8,3 % cette année. Ce taux est supérieur au taux de croissance typique des dividendes des actions de providers publics. Nous prévoyons une augmentation du dividende pour la distribution d’août 2026.

AWR augmente désormais son dividende depuis 71 années consécutives. Le TCAC du dividende par motion sur 10 ans de la société s’élève à un solide taux de 8 %.

Il est également remarquable que la path se soit fixé pour objectif d’augmenter le dividende de plus de 7 % par an en moyenne sur le lengthy terme.

Supply : Présentation aux investisseurs

Un taux de croissance des dividendes aussi élevé est uncommon dans le secteur des providers publics à croissance lente, ce qui rend le rendement en dividendes de 2,4 % du titre quelque peu plus attrayant.

De plus, AWR dispose d’un bilan particulièrement solide et d’une cote de crédit A+, l’une des plus élevées du secteur des providers publics.

Grâce à son taux de distribution sain d’environ 58 %, à son bilan solide et à sa croissance soutenue, AWR a de bonnes probabilities d’atteindre son objectif ambitieux d’une croissance annuelle du dividende de plus de 7 % pour ses actionnaires.

À l’avenir, AWR devrait continuer de croître à un rythme significatif grâce à la hausse des tarifs de son activité de distribution d’eau. De plus, grâce à la nature très fragmentée du secteur des providers d’eau, AWR peut également se développer en acquérant des sociétés plus petites. Dans l’ensemble, nous nous attendons à ce qu’AWR connaisse probablement des décennies de nouvelles augmentations de dividendes à partir de maintenant.

Avantages concurrentiels et efficiency en récession

Les providers publics investissent des sommes excessives dans l’entretien et l’growth de leurs réseaux. Ces investissements se traduisent par un endettement élevé, mais ils constituent également des barrières impénétrables à l’entrée pour les concurrents potentiels. Dans ces circumstances, il est pratiquement not possible pour de nouveaux concurrents d’entrer sur les marchés des providers publics dans lesquels AWR opère.

Même dans ses activités non réglementées, AWR bénéficie d’une faible concurrence en raison de la durée de ses contrats de 50 ans, automotive les coûts de changement pour l’armée seraient extrêmes.

En outre, alors que la plupart des entreprises souffrent pendant les récessions, les providers publics sont parmi les entreprises les plus résilientes pendant ces périodes, dans la mesure où les ralentissements économiques n’affectent pas la consommation d’eau et d’électricité.

La résilience d’AWR était particulièrement évidente pendant la Grande Récession. Son bénéfice par motion pendant la Grande Récession est le suivant :

Bénéfice par motion 2007 de 1,56 $ Bénéfice par motion 2008 de 1,49 $ (diminution de 4 %) Bénéfice par motion 2009 de 1,61 $ (augmentation de 8 %) Bénéfice par motion 2010 de 1,66 $ (augmentation de 3 %)

Par conséquent, AWR est restée résiliente pendant la Grande Récession, parvenant à augmenter son bénéfice par motion de 6 % entre 2007 et 2010.

La résilience d’AWR a également été évidente en 2020, la société étant parvenue à accroître son bénéfice par motion malgré le profond ralentissement économique provoqué par la pandémie de coronavirus.

AWR est l’une des entreprises les plus résilientes lors des récessions et des marchés baissiers. Cette résilience est cruciale, automotive elle soutient les rendements à lengthy terme du titre et permet aux actionnaires de conserver plus facilement le titre lors de ventes massives sur le marché.

Valorisation et rendements attendus

Nous nous attendons à ce qu’AWR génère un bénéfice par motion de 3,71 $ cette année. En conséquence, le titre se négocie actuellement à un ratio cours/bénéfice de 22,8. Nous considérons que 23 est un a number of de bénéfice équitable pour ce titre. Ainsi, le titre est évalué à sa juste valeur et nous ne prévoyons pratiquement aucun influence de la valorisation dans les années à venir.

Le ratio cours/bénéfice relativement élevé, qui s’est maintenu au fil des années, peut être attribué, au moins en partie, à la faiblesse des taux d’intérêt de la dernière décennie.

Lorsque les taux d’intérêt sont bas, les investisseurs axés sur le revenu ont du mal à identifier des rendements attractifs sur le marché. Ainsi, ils considèrent les rendements en dividendes des providers publics comme plus attractifs. En conséquence, les cours des actions des providers publics bénéficient de taux d’intérêt réduits.

Étonnamment, même avec des taux d’intérêt désormais en hausse, AWR a conservé une prime de valorisation. Nous pensons que cela est dû à l’afflux d’investisseurs vers les flux de trésorerie résistants à la récession, les voies de croissance prévisibles et l’wonderful historique de création de valeur pour les actionnaires de la société, ce que la société a constamment démontré même dans les environnements de marché les plus difficiles.

Pourtant, personne ne peut garantir que cela restera le cas indéfiniment. Le cours de l’motion pourrait facilement baisser si les investisseurs se rendaient compte qu’elle se négocie à un a number of de valorisation excessif. Par conséquent, nous pensons que le a number of P/E pourrait se contracter en cas de hausse des taux d’intérêt.

De plus, AWR offre actuellement un rendement en dividende de 2,4 %. Nous prévoyons également que la société augmentera son bénéfice par motion à un taux annuel moyen de 6 % au cours des cinq prochaines années.

Dans l’ensemble, AWR est prone d’atteindre des rendements annuels de plus de 8 % jusqu’en 2031.

Pensées finales

L’AWR est bien plus intéressant que le inventory moyen des providers publics, automotive il présente des caractéristiques exceptionnelles. Au cours de la dernière décennie, son bénéfice par motion a augmenté à un taux annuel élevé, à un chiffre. C’est bien mieux que les faibles taux de croissance de la plupart des providers publics.

De plus, l’activité d’AWR comprend un phase non réglementé qui génère des revenus récurrents sur 50 ans et offre un potentiel de croissance essential.

Cependant, en raison de leur valorisation intégrale, les actions pourraient offrir des rendements plus modestes. Néanmoins, son historique de dividendes et sa croissance future en font une motion cotée à l’achat.

Lecture supplémentaire

Les bases de données d’actions suivantes contiennent des actions avec un très lengthy historique de dividendes ou d’entreprises, prêtes à être sélectionnées pour les investisseurs en croissance de dividendes.

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à assist@suredividend.com.

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

{kind=link}