Mis à jour le 2 mai 2026 par Josh Arnold

Primaris Actual Property Funding Belief (PMREF) est une fiducie basée au Canada qui se concentre sur les centres commerciaux fermés. Il se négocie actuellement pour une capitalisation boursière de 1,6 milliard de {dollars}. Bien que la fiducie soit libellée en {dollars} canadiens et cotée à Toronto, nous nous concentrerons ici sur sa cotation à New York et en {dollars} américains.

Primaris présente trois caractéristiques de placement attrayantes :

#1 : Il s’agit d’une FPI, elle a donc une construction fiscale favorable et verse la majorité de ses bénéfices sous forme de dividendes.Connexe : Liste des FPI cotées en bourse

#2 : Il s’agit d’une motion à haut rendement basée sur son rendement en dividendes de 4,6 %.Connexe : Liste des actions à haut rendement

#3 : Il verse des dividendes mensuellement au lieu de trimestriellement.Connexe : Liste des actions à dividendes mensuels

Vous pouvez télécharger notre liste complète des actions à dividendes mensuels (ainsi que les indicateurs financiers pertinents tels que les rendements des dividendes et les ratios de distribution), à laquelle vous pouvez accéder ci-dessous :

Le trio de Primaris Actual Property Funding Belief : un statut fiscal favorable en tant que FPI, un rendement de dividende élevé et un dividende mensuel le rend attrayant pour les investisseurs individuels.

Mais l’entreprise ne se limite pas à ces facteurs. Continuez à lire cet article pour en savoir plus sur Primaris Actual Property Funding Belief.

Aperçu de l’entreprise

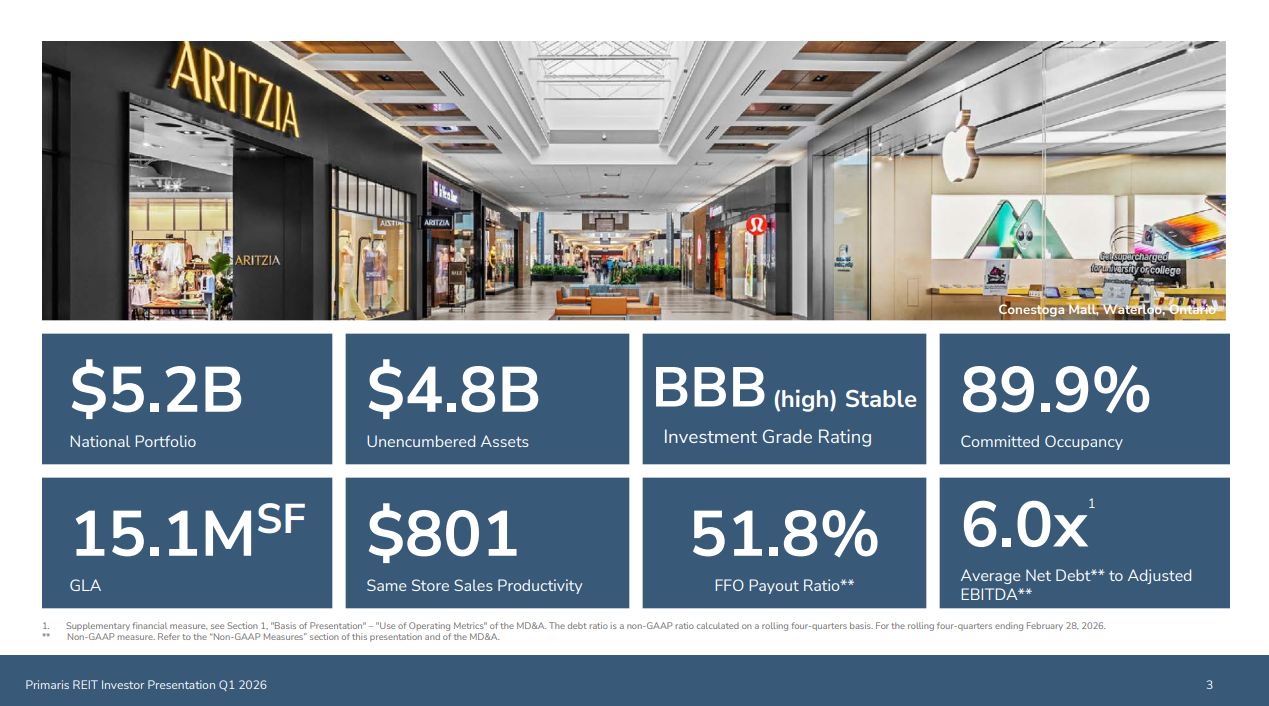

Primaris Actual Property Funding Belief est le seul FPI fermé axé sur les centres commerciaux au Canada. Ses participations résident principalement dans des centres commerciaux fermés dominants sur des marchés en croissance. Son portefeuille d’actifs totalise 15,1 hundreds of thousands de pieds carrés et a une valeur d’environ 3,8 milliards de {dollars}.

Supply : Présentation aux investisseurs

Comme la plupart des REIT de centres commerciaux, Primaris REIT est confrontée à un fort vent contraire séculaire, à savoir le passage des consommateurs des achats traditionnels aux achats en ligne. Cette tendance a entraîné la faillite de nombreux magasins physiques ces dernières années et s’est nettement accélérée depuis le début de la crise du coronavirus.

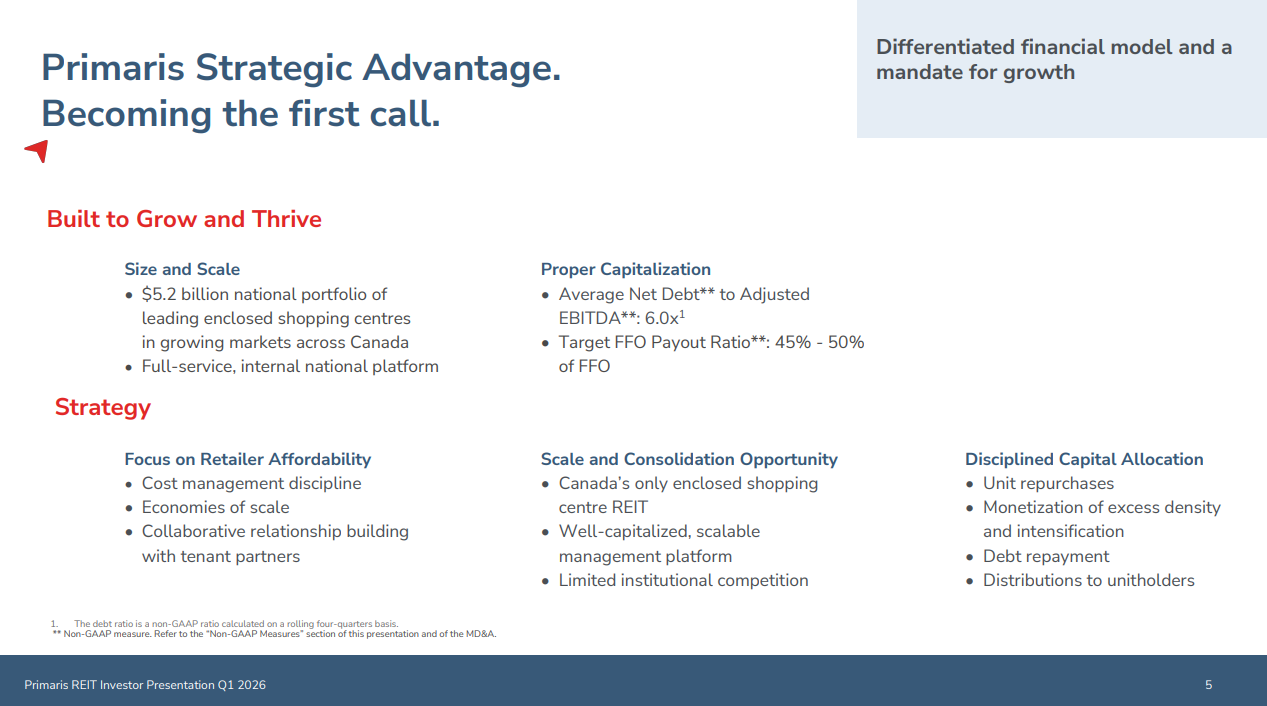

Primaris REIT fait de son mieux pour s’adapter à l’évolution du paysage industrial. À cette fin, l’entreprise tente de réaliser des économies d’échelle tout en permettant et en soutenant l’intégration omnicanal. Notons que les centres commerciaux phares de l’entreprise génèrent chacun plusieurs centaines de hundreds of thousands de {dollars} de ventes au détail annuelles.

De plus, Primaris REIT possède et exploite des centres commerciaux qui constituent le principal mode de vente au détail sur ses marchés. Le FPI cible également les centres commerciaux dont les ventes annuelles sont d’au moins 80 hundreds of thousands de {dollars} canadiens afin d’atteindre la masse critique nécessaire pour réaliser d’importantes économies d’échelle.

Supply : Présentation aux investisseurs

De plus, Primaris REIT tente d’établir des relations avec des locataires multisites afin de créer des relations plus profondes avec ses locataires et de bénéficier de telles relations à lengthy terme.

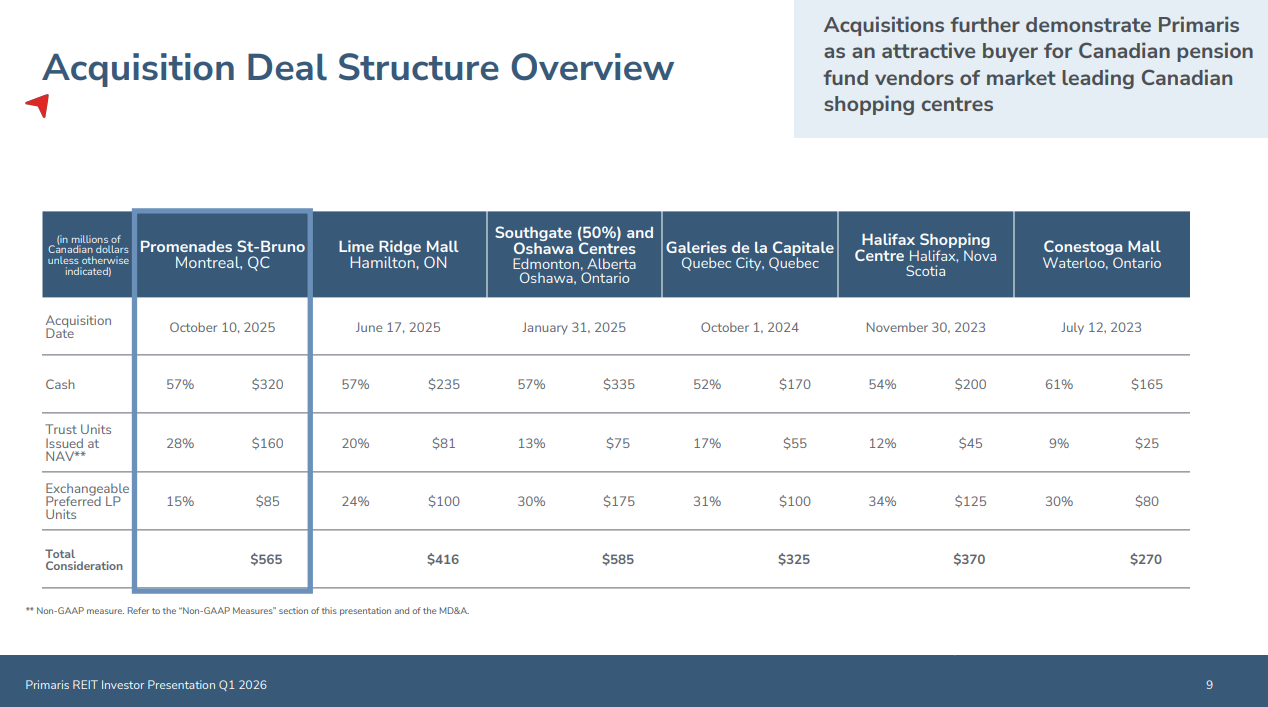

Primaris a publié ses résultats pour le premier trimestre le 29 avril 2026 et les résultats ont montré des revenus de 129 hundreds of thousands de {dollars}, qui sont en grande partie attribuables à la variation de la contribution des acquisitions récentes. En outre, la fiducie a bénéficié d’une productivité steady des ventes des locataires et d’une solidité des revenus locatifs.

Le bénéfice web d’exploitation en espèces s’est élevé à 67,5 hundreds of thousands de {dollars} et les fonds provenant de l’exploitation à 43,1 hundreds of thousands de {dollars}, soit 31 cents par unité. Ceux-ci ont légèrement diminué d’une année à l’autre en raison des recouvrements d’impôts fonciers des années précédentes et du frein persistant provenant des emplacements refusés par HBC. Sans cela, le FFO par motion aurait légèrement augmenté.

Le trimestre s’est terminé avec un taux d’occupation sur place de 86,4 % et un taux d’occupation engagé de 89,9 %, avec des spreads de location de 5,5 % sur 372 000 pieds carrés de renouvellements. Nous prévoyons 1,37 $ par motion en FFO pour cette année alors que l’équipe de route se concentre sur l’exécution de sa stratégie de recyclage du capital.

Views de croissance

Grâce aux caractéristiques de ses principaux marchés, Primaris REIT dispose d’importants moteurs de croissance. Sur ses marchés, la inhabitants et le revenu moyen des ménages devraient croître à un taux compris entre 5 et 10 %. Cela signifie des revenus plus élevés pour les centres commerciaux et, par conséquent, des revenus plus élevés pour Primaris REIT.

De plus, comme le taux d’occupation se situe actuellement en dessous des niveaux moyens historiques, il existe une massive marge de croissance future pour ce FPI. La route est confiante dans une croissance soutenue dans les années à venir. Nous constatons qu’il n’y a pas eu d’amélioration notable du taux d’occupation à la fin du premier trimestre 2026.

D’un autre côté, les investisseurs ne devraient jamais oublier les forts obstacles séculaires liés à la transition des consommateurs vers les achats en ligne. Même si Primaris REIT fait de son mieux pour s’adapter au nouvel environnement industrial, le changement séculaire des consommateurs continuera presque certainement à exercer un frein essential sur les activités du REIT. Dans l’ensemble, nous trouvons prudent de supposer une croissance annuelle moyenne des FFO par unité de seulement 1,0 % au cours des cinq prochaines années, par mesure de sécurité. Cela correspond à la croissance estimée de seulement trois cents par motion des FFO pour cette année.

Analyse des dividendes et de la valorisation

Primaris REIT offre actuellement un rendement en dividendes de 4,6 %. C’est donc un candidat intéressant pour les investisseurs axés sur le revenu mais ces derniers doivent être conscients que le dividende peut fluctuer considérablement dans le temps en raison des girations du taux de change entre le greenback canadien et l’USD. Grâce à son modèle économique décent et à son solide taux de distribution de 47%, il est peu possible que le belief réduise son dividende en l’absence d’une grave récession.

Notamment, Primaris REIT a maintenu un bilan plus solide que la plupart des REIT pour disposer d’une solidité financière suffisante pour supporter le déclin séculaire des centres commerciaux et l’effet d’une récession potentielle sur ses activités. La société dispose d’un bilan décent, avec un ratio de levier (dette nette sur EBITDA) d’environ 6x.

D’un autre côté, les taux d’intérêt du marché sont plus élevés qu’ils ne l’ont été depuis de nombreuses années. Il s’agit d’un impediment pour la grande majorité des REIT, y compris Primaris REIT. Si une inflation élevée persiste beaucoup plus longtemps que prévu actuellement, les taux d’intérêt élevés auront probablement des conséquences néfastes sur les résultats financiers de Primaris REIT.

En ce qui concerne la valorisation, Primaris REIT se négocie actuellement à 10,2 fois son FFO attendu pour cette année.

Compte tenu des difficultés liées aux achats en ligne, nous supposons un ratio prix/FFO équitable de 9,0 pour le titre. Par conséquent, le a number of FFO actuel est légèrement inférieur à notre juste ratio prix/FFO supposé. Si l’motion se négocie à son juste niveau de valorisation dans cinq ans, alors la valorisation ajouterait un petit montant aux rendements totaux.

Compte tenu de la croissance annuelle des FFO par motion de 1 %, du dividende de 4,6 % et d’un léger vent contraire dû à la contraction des multiples, Primaris REIT pourrait offrir un rendement whole annuel moyen faible à un chiffre au cours des cinq prochaines années. Bien que cela ne soit pas suffisant pour justifier une recommandation d’achat à l’heure actuelle, les investisseurs qui privilégient un revenu sûr pourraient trouver Primaris REIT comme une possibility d’investissement intéressante.

Pensées finales

Primaris REIT est le seul FPI au Canada axé sur les centres commerciaux fermés. Avec un rendement en dividende d’environ 5 % et un solide ratio de distribution de 47 %, il s’agit d’un candidat attrayant pour les portefeuilles d’investisseurs axés sur le revenu, étant donné que le S&P 500 ne rapporte que 1 %.

D’un autre côté, les investisseurs doivent être conscients des risques de ce REIT. En raison de sa focus sur les centres commerciaux, Primaris REIT est vulnérable aux récessions, tout en étant également confronté à de forts vents contraires en raison du déplacement des consommateurs des magasins physiques vers les achats en ligne. Seuls les investisseurs qui sont à l’aise avec ces risques devraient envisager d’acheter ce titre.

De plus, Primaris REIT se caractérise par un quantity de transactions exceptionnellement faible. Il est difficile d’établir ou de vendre une place importante sur ce titre.

Ne manquez pas les ressources ci-dessous pour plus de recherches mensuelles sur l’investissement en actions à dividendes.

Et consultez les ressources ci-dessous pour des idées d’investissement plus intéressantes pour les actions de croissance des dividendes et/ou les titres d’investissement à haut rendement.

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à assist@suredividend.com.

| RPC")

{kind=link}