Mis à jour le 13 février 2026 par Nathan Parsh

Les Aristocrates des Dividendes sont constitués d’entreprises qui ont augmenté leurs dividendes pendant au moins 25 années consécutives. Au fil des décennies, bon nombre de ces entreprises sont devenues d’énormes sociétés multinationales, mais pas toutes.

Vous pouvez voir la liste complète des 69 aristocrates de dividendes ici.

Nous avons créé une liste complète de tous les aristocrates des dividendes, ainsi que des indicateurs financiers importants tels que les ratios cours/bénéfice et les rendements des dividendes. Vous pouvez télécharger votre copie de la liste Dividend Aristocrats en cliquant sur le lien ci-dessous :

Avertissement : Certain Dividend n’est en aucun cas affilié à S&P International. S&P International possède et gère l’indice Dividend Aristocrats. Les informations contenues dans cet article et dans cette feuille de calcul téléchargeable sont basées sur l’examen, le résumé et l’analyse de Certain Dividend de l’ETF S&P 500 Dividend Aristocrats (NOBL) et d’autres sources, et visent à aider les investisseurs individuels à mieux comprendre cet ETF et l’indice sur lequel il est basé. Aucune des informations contenues dans cet article ou cette feuille de calcul ne constitue une donnée officielle de S&P International. Consultez S&P International pour obtenir des informations officielles.

Dover Company (DOV) a augmenté son dividende pendant 70 années consécutives, l’une des plus longues séquences de croissance des dividendes du marché boursier.

La société a atteint un report de croissance des dividendes aussi exceptionnel grâce à son modèle industrial solide, sa résilience aux récessions et sa croissance constante à lengthy terme.

Il est potential d’augmenter les dividendes chaque année à l’avenir, mais d’un autre côté, le titre semble actuellement surévalué.

Aperçu de l’entreprise

Dover est un fabricant industriel mondial diversifié qui suggest à ses shoppers des équipements et composants, des consommables, des pièces de rechange, des logiciels et des options numériques.

Son chiffre d’affaires annuel s’élève à plus de 8 milliards de {dollars} et opère dans cinq segments : produits d’ingénierie, énergie propre et ravitaillement en carburant, imagerie et identification, pompes et options de processus, et applied sciences climatiques et durables.

Le 29 janvier 2026, Dover a publié ses résultats du quatrième trimestre et de l’année complète. Les revenus ont augmenté de 8,8 % pour le trimestre à 2,1 milliards de {dollars}, soit 10 thousands and thousands de {dollars} de plus que les estimations. Le bénéfice par motion ajusté de 2,51 $ se evaluate favorablement aux 2,20 $ de l’année précédente et est supérieur de 0,02 $ aux attentes. Pour l’année, le chiffre d’affaires a augmenté de 4 % pour atteindre 8,1 milliards de {dollars} et le bénéfice par motion ajusté de 9,61 {dollars}, contre 8,29 {dollars} en 2024.

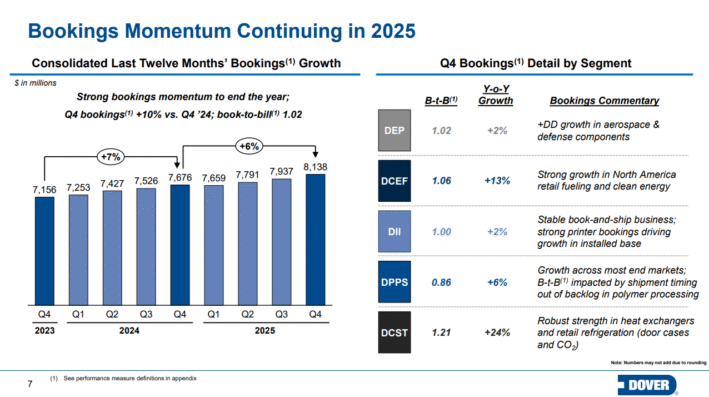

Pour le trimestre, les revenus organiques ont augmenté de 5 % sur un an, tandis que les réservations ont augmenté de 10 %.

La croissance organique a diminué de 6 % pour les produits d’ingénierie, la vigueur des secteurs de l’aérospatiale et de la défense ayant été une fois de plus compensée par la faiblesse des volumes dans les providers aux véhicules.

Le secteur Énergie propre et ravitaillement a augmenté de 4 % en raison de la forte demande persistante de composants d’énergie propre et de ravitaillement au détail en Amérique du Nord.

Picture & Identification a augmenté de 1% en raison de la demande d’équipements de marquage et de codage de base et de logiciels de sérialisation.

Le chiffre d’affaires de Pumps and Course of Options a augmenté de 11 % en raison d’une demande plus élevée de composants biopharmaceutiques à utilization distinctive et de produits d’IA et d’infrastructure énergétique. Les polymères ont connu leur première période de croissance depuis le premier trimestre 2024.

Les Applied sciences pour le Climat et le Développement Sturdy ont renoué avec la croissance avec des ventes en hausse de 9 %. Ce phase a bénéficié de bons taux d’expédition et de commandes en vitrines réfrigérées et en systèmes CO2. Ce phase a bénéficié d’expéditions report d’échangeurs de chaleur en Amérique du Nord.

Dans l’ensemble, Douvres aborde l’année 2026 avec une forte dynamique de ses activités.

Supply : Présentation aux investisseurs

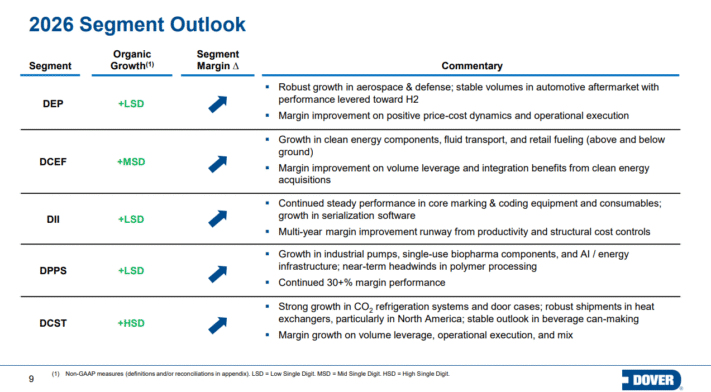

Dover s’attend à un bénéfice par motion ajusté compris entre 10,45 et 10,65 {dollars} pour 2026. À mi-parcours, cela représenterait une croissance de 9,8 % par rapport à 2025. La croissance organique des revenus devrait se situer dans une fourchette de 3 à 5 %.

Views de croissance

Dover a poursuivi sa croissance en élargissant sa base de shoppers et en réalisant des acquisitions ciblées. Pour remodeler son portefeuille et maximiser sa croissance à lengthy terme, Dover réalise régulièrement une série d’acquisitions ciblées et de cessions occasionnelles.

L’équipe de course s’efforce constamment d’offrir le plus de valeur aux actionnaires grâce à la transformation du portefeuille, qui a généralement été couronnée de succès. Les views de l’entreprise pour 2025 s’annoncent également solides dans tous les elements de ses activités.

Supply : Présentation aux investisseurs

Tous les segments de l’entreprise devraient connaître une croissance organique d’au moins un chiffre en 2026.

Aujourd’hui, l’entreprise est une entreprise industrielle très diversifiée avec un profil de croissance attractif. En outre, Dover devrait également améliorer son bénéfice par motion by way of des rachats d’actions opportunistes.

Nous prévoyons une croissance à lengthy terme du bénéfice par motion de 8 % dans les années à venir, tirée principalement par l’augmentation des revenus, avec une poussée des rachats d’actions réduisant le flottant.

Avantages concurrentiels et efficiency en récession

Dover est un fabricant d’équipements industriels. L’entreprise suggest des produits de haute technologie qui sont essentiels à ses shoppers. Passer à un autre fournisseur n’est pas non plus rentable pour ses shoppers automotive le risque de baisse de efficiency est vital.

Dover opère donc essentiellement sur des marchés de area of interest, qui offrent à l’entreprise un avantage concurrentiel significatif. Cet avantage concurrentiel contribue à expliquer la trajectoire de croissance constante à lengthy terme de Dover.

D’un autre côté, Douvres est vulnérable aux récessions en raison de sa dépendance à l’égard des shoppers industriels. Pendant la Grande Récession, son bénéfice par motion était le suivant :

Bénéfice par motion 2007 de 3,22 $ Bénéfice par motion 2008 de 3,67 $ (augmentation de 14 %) Bénéfice par motion 2009 de 2,00 $ (baisse de 45 %) Bénéfice par motion 2010 de 3,48 $ (augmentation de 74 %)

Dover a traversé la Grande Récession avec seulement un an de baisse de son bénéfice par motion, et la société s’est presque entièrement remise de la récession en 2010.

Compte tenu de sa sensibilité aux cycles économiques, il est impressionnant que Dover ait augmenté son dividende pendant 69 années consécutives.

Une autre raison est la politique conservatrice de la course en matière de dividendes, qui vise un taux de distribution d’environ 30 %. Cette politique offre une massive marge de sécurité pendant les périodes économiques difficiles. Le taux de distribution attendu pour 2026 n’est que de 20 %.

Dans l’ensemble, Douvres continuera sans aucun doute à augmenter son dividende pendant encore de nombreuses années grâce à son faible taux de distribution, sa bonne résilience aux récessions et son bilan sain.

Valorisation et rendements attendus

Dover devrait générer un bénéfice par motion de 10,55 $ pour 2026. Cela signifie que l’motion se négocie à 22 fois le bénéfice de cette année, ce qui est supérieur à notre estimation de la juste valeur à 18 fois le bénéfice.

Cela implique un affect annuel d’environ 3,9 % sur les rendements totaux en raison de la compression des valorisations au cours des cinq prochaines années.

En incluant une croissance annuelle attendue du bénéfice par motion de 8 %, le rendement actuel du dividende de 0,9 % et la compression annualisée du ratio cours/bénéfice, nous prévoyons que Dover offrira un rendement annuel moyen de 4,5 % au cours des cinq prochaines années.

Cela place l’motion de Douvres sur le territoire d’une notation de maintien.

Pensées finales

Dover a un historique impressionnant de croissance des dividendes, avec sept décennies d’augmentation des dividendes. Il s’agit d’une réalisation impressionnante, surtout compte tenu de la dépendance de l’entreprise à l’égard des shoppers industriels, qui ont tendance à avoir des difficultés en période de récession.

Dover a constamment augmenté son bénéfice par motion au fil des ans, ce qui s’est traduit par une augmentation annuelle des dividendes.

Cette stratégie donne à l’entreprise suffisamment de marge pour poursuivre sa croissance pendant encore de nombreuses années. Cependant, le titre est surévalué, ce qui signifie qu’il mérite une word de conservation.

De plus, les bases de données Certain Dividend suivantes contiennent les producteurs de dividendes les plus fiables de notre univers d’investissement :

Si vous recherchez des actions présentant des caractéristiques de dividendes uniques, consultez les bases de données Certain Dividend suivantes :

Les principaux indices boursiers nationaux constituent une autre ressource solide pour trouver des idées d’investissement. Certain Dividend compile les bases de données boursières suivantes et les met à jour mensuellement :

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à help@suredividend.com.

")

discute d’une collaboration stratégique pour le développement et la commercialisation du Bexobrutideg pour les maladies médiées par BTK")

{kind=link}