Factors clés à retenir

IREN a obtenu 3,65 milliards de {dollars} le 1er juin ; Le soutien de Microsoft a réduit les coûts de financement à 6,00 %.Fitch a noté l’set up d’IREN A ; L’accès au capital de retraite pourrait remodeler le financement des infrastructures d’IA.L’accord de 8,5 milliards de {dollars} de CoreWeave a créé un précédent ; TeraWulf et Cipher recherchent désormais un soutien similaire.

Le message d’invité suivant provient de BitcoinMiningStock.io, une plateforme publique d’intelligence des marchés fournissant des données sur les entreprises exposées à extraction de bitcoinsl’intelligence artificielle et crypto stratégies de trésorerie. Publié initialement le 3 juin 2026 par Cindy Feng.

Si vous suivez les actions minières Bitcoin depuis un sure temps, vous le remarquerez probablement : les entreprises ont tendance à émettre davantage d’actions lorsqu’elles ont besoin de liquidités, et votre half diminue. Pendant des années, le schéma devient presque la norme : diluer les titulaires et passer à autre selected.

C’est ce qui a fait que la dernière opération de financement d’IREN m’a marqué. La société, qui se positionne désormais comme un fournisseur de cloud IA plutôt que comme un mineur de Bitcoin, vient de lever 3,65 milliards de {dollars} de dette avec une notation de qualité investissement, sans émettre une seule nouvelle motion. J’ai dû lire les termes deux fois. Le remark est plus intéressant que le titre, et il vous en dit lengthy sur celles de ces sociétés qui valent réellement la peine d’être possédées.

Ce qu’IREN a réellement fait

Le 1er juin, IREN (NASDAQ : IREN) a clôturé une opération de 3,65 milliards de {dollars} pour acheter les GPU pour son contrat de cloud IA avec Microsoft. Les situations sont intéressantes : un coût mixte de 6,00 %, organisé par Goldman Sachs et JP Morgan, garanti par les GPU et l’argent que Microsoft s’est engagé à payer.

Ensuite, c’est encore mieux pour IREN. Microsoft a également prépayé 1,94 milliard de {dollars} de la facture. Entre le prêt et ce remboursement anticipé, la société a couvert environ 96 % de son coût de 5,81 milliards de {dollars} en GPU sans puiser dans sa propre poche, le tout pour honorer un contrat d’une valeur de 9,7 milliards de {dollars} sur cinq ans.

La path affirme avoir « essentiellement obtenu les GPU pour presque rien » et cite un coût tout compris de 3,31 %, même si je lis ce chiffre avec une certaine prudence. Il traite le prépaiement de Microsoft comme de l’argent gratuit, alors qu’un prépaiement est en réalité une avance qu’IREN rembourse plus tard dans le calcul. Le coût d’emprunt honnête est de 6,00%. Ce qui soulève la vraie query : remark une entreprise comme celle-ci peut-elle emprunter des milliards à 6 %, alors que le secteur a passé des années à s’exclure complètement des marchés de la dette ? La réponse est la cote de crédit.

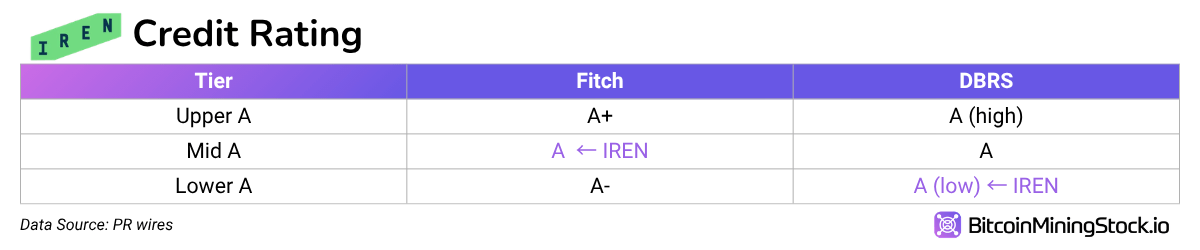

Remark l’opération a obtenu une word de qualité investissement

L’set up a été notée A par Fitch et A (faible) par DBRS. Une cote de crédit est simplement une word indiquant la probabilité qu’un emprunteur rembourse, et chaque agence utilise ses propres étiquettes. Voici remark s’aligne le groupe « A » :

Tout ce qui atteint BBB (Higher B) ou supérieur est de qualité investissement. En dessous de cette ligne, la dette est considérée comme à haut rendement ou de qualité spéculative. La bande A se situe bien à l’intérieur de la zone de qualité investissement.

Maintenant, la partie qui compte. IREN, à elle seule en tant qu’entreprise en croissance, est loin d’être un A. Mais les prêteurs ne parient pas vraiment sur IREN. Ils parient sur Microsoft, qui détient la notation de crédit à lengthy terme AAA des principales agences de notation. C’est à peu près aussi sûr qu’un emprunteur. Parce que la dette est garantie par les paiements contractuels de Microsoft, les agences ont ignoré IREN et les puces vieillissantes rapidement et ont plutôt évalué la power de la promesse de Microsoft. Dépouillez-le et IREN a emprunté sur le bilan de Microsoft.

Ce easy cran en dessous de la perfection, un A au lieu du AAA de Microsoft, est le prix des agences pour ce que la promesse de Microsoft ne couvre pas : des GPU qui perdent rapidement de la valeur et la possibilité qu’IREN trébuche lors de la livraison.

Pourquoi cette word débloque l’argent le moins cher

Un timbre de qualité investissement n’est pas seulement beau. Il décide qui est autorisé à prêter. Le marché exploité par IREN est celui où les assureurs et les fonds de pension placent leur argent. Ils détiennent d’énormes swimming pools à lengthy terme pour les réclamations et les paiements futurs, ils veulent des revenus stables à faible risque, et les règles leur interdisent largement de détenir quoi que ce soit en dessous de la qualité d’investissement.

Dépassez la barre de la qualité d’investissement et vous ouvrez cette porte au capital le plus profond et le moins cher disponible. Si vous ne le faites pas, vous vous retrouverez avec des fonds de crédit privés dont le taux est proche de deux chiffres, ce qui correspondait à la state of affairs du secteur il y a un an. La word est la porte. Le crédit de Microsoft est la clé.

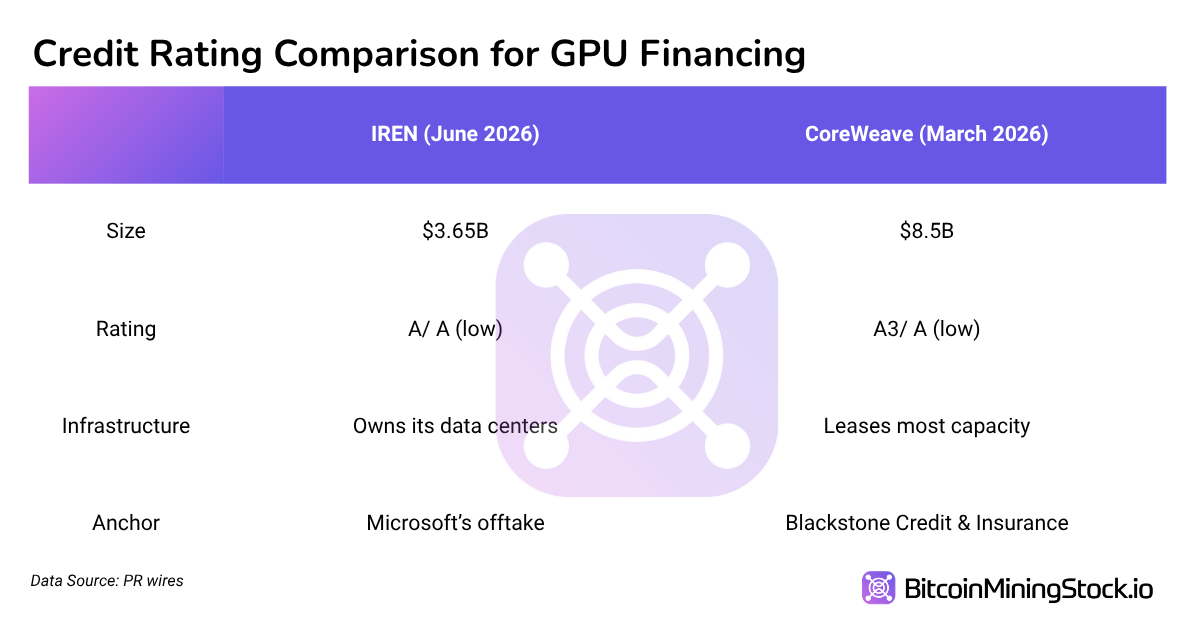

IREN n’est pas le premier

CoreWeave a obtenu un financement GPU de qualité investissement en mars, concluant un accord de 8,5 $ soutenu par BGPU à une word presque identique.

La word d’IREN est un peu plus élevée et elle est propriétaire de ses centres de données tandis que CoreWeave les loue principalement. On s’attendrait à ce que cela se traduise par de l’argent moins cher. Ce n’est pas le cas. Les deux prix ont presque le même unfold, autour du SOFR plus 2,13 % (le SOFR est le taux de référence en vigueur). L’avantage en matière de notation et les bâtiments possédés étaient agréables à avoir. Ce qui a réellement permis de conclure les deux transactions, c’est la même selected : un shopper suffisamment solvable pour évaluer. C’est la porte. Tout le reste est un bris d’égalité.

Réflexions finales

Alors, que devrait retenir de tout cela un actionnaire d’IREN ?

L’avantage est réel. Financer une development de 5,81 milliards de {dollars} avec la dette et les liquidités d’un shopper, plutôt que d’imprimer de nouvelles actions, est l’inverse de la stratégie habituelle du secteur. Pas de dilution, et un capital moins cher que ce que l’entreprise pourrait trouver ailleurs.

Le piège est effet de levier. Les actionnaires soutiennent désormais ces prêteurs, qui détiennent le premier droit sur les GPU et les paiements Microsoft. Si ce contrat est sous-performant, la dette est remboursée avant que les actionnaires ne voient un centime.

Ensuite, effectuez un zoom arrière, automotive la règle que cela définit est plus grande qu’IREN. Ce qui décide désormais laquelle de ces entreprises peut se financer à moindre coût, ce n’est pas son portefeuille de mégawatts. Il s’agit de savoir s’ils ont signé un shopper dont le crédit peut comporter une notation. TeraWulf et Cipher disposent tous deux de Fluidstack soutenu par Google (Cipher dispose également d’AWS) ; Utilized Digital, Core Scientific et Hut 8 courent après le même prix. Obtenez une ancre de qualité investissement et vous pourrez emprunter comme IREN. Si vous n’y parvenez pas, vous continuerez à vendre des actions pour survivre.

Cependant, je resterais quand même un peu sceptique. Ces GPU vieillissent au bout de trois à cinq ans tandis que la dette dure plus longtemps, de sorte que les agences parient que les contrats durent plus longtemps que le matériel. Et une grande partie de cette demande provient des hyperscalers qui financent la capacité même qu’ils envisagent de louer. Jusqu’à présent, ça marche. Mais la query qui mérite d’être posée avant d’acheter l’un de ces noms est celle à laquelle IREN vient de répondre : qui est leur shopper et quelle est la qualité de leur crédit ?

{kind=link}