Mis à jour le 11 juillet 2026 par Josh Arnold

ABM Industries (ABM) a un historique fantastique en matière de versement de dividendes aux actionnaires. La société fait partie des Dividend Kings, un groupe d’actions qui ont augmenté leurs distributions pendant au moins 50 années consécutives. Vous pouvez voir les 58 Dividend Kings ici.

Nous avons compilé une liste complète des 58 rois des dividendes, y compris des indicateurs financiers clés tels que les rendements des dividendes, les ratios de distribution et les ratios cours/bénéfice. Vous pouvez télécharger la liste complète en cliquant sur le lien ci-dessous :

Les Dividend Kings ont la plus longue expérience en matière de récompense des actionnaires avec des rendements en espèces. Cet article discutera de la sécurité, de la valorisation et des views des dividendes d’ABM.

Aperçu de l’entreprise

ABM a été fondée en 1909 et est devenue une puissance industrielle. ABM Industries est l’un des principaux fournisseurs de options d’installations, notamment de conciergerie, d’électricité et d’éclairage, de options énergétiques, d’ingénierie des installations, de companies de CVC et mécaniques, de gestion du paysage et du gazon et de companies de stationnement. La société génère un chiffre d’affaires annuel de 9,2 milliards de {dollars} et a une capitalisation boursière d’environ 2,6 milliards de {dollars}.

ABM possède une liste de shoppers longue et impressionnante qui comprend des hôpitaux, des universités, des écoles publiques, des centres de données, des usines de fabrication et des aéroports. L’experience de l’entreprise et ses nombreuses décennies d’expérience dans la gestion d’installations lui ont valu une excellente réputation, ce qui en fait un véritable chief de l’industrie.

La stratégie d’ABM consiste à rivaliser dans les secteurs où elle peut gagner plutôt que de rivaliser partout. Au fil des décennies, ABM a appris dans quels domaines elle peut être compétitive avec succès et dans quels domaines elle ne le peut pas et a concentré ses efforts en conséquence.

En 2007, le chiffre d’affaires annuel d’ABM était d’environ 3 milliards de {dollars} ; cependant, il a plus que triplé depuis lors, pour s’établir actuellement à plus de 9 milliards de {dollars}. ABM a connu une croissance organique dans une certaine mesure, mais la grande majorité de sa croissance a été réalisée grâce à des acquisitions. Compte tenu de l’orientation stratégique d’ABM concernant l’utilisation future des liquidités, nous pouvons nous attendre à davantage d’acquisitions dans les années à venir.

ABM affiche également un historique exceptionnel de croissance des dividendes. La société a versé plus de 240 dividendes trimestriels et a augmenté son dividende pendant 58 années consécutives.

Supply : Présentation aux investisseurs

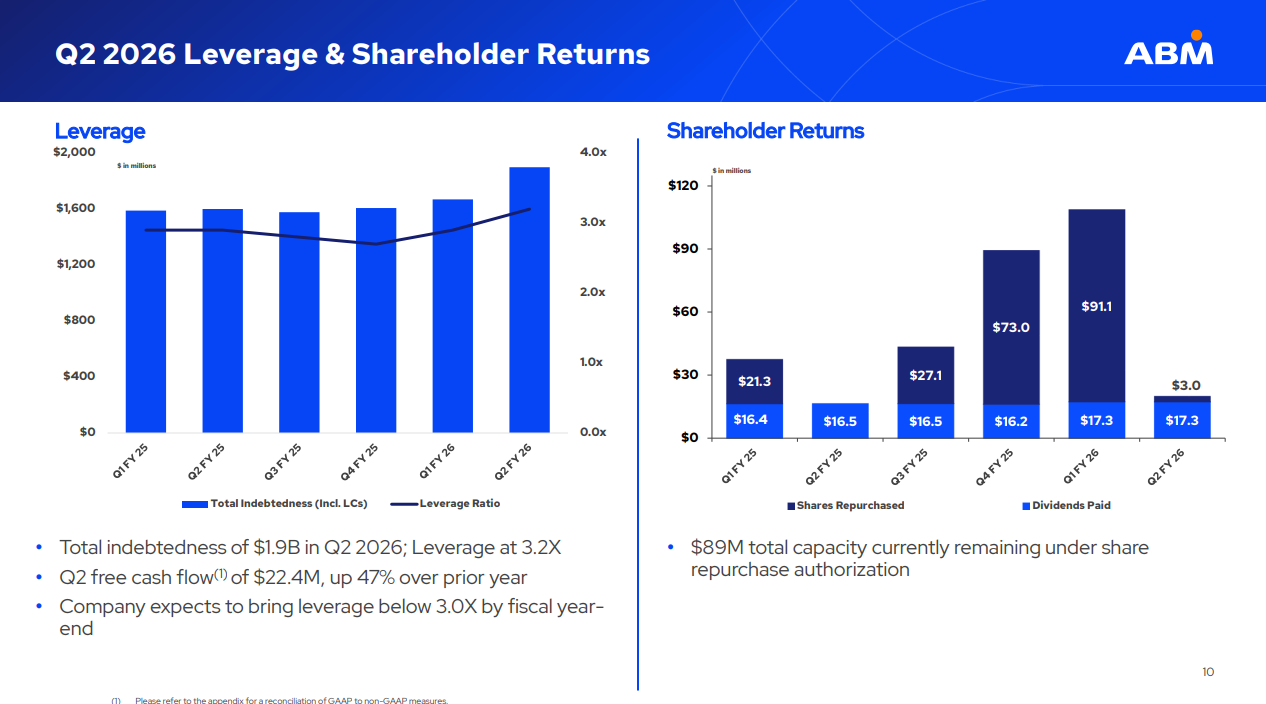

Compte tenu du taux de distribution remarquablement bas d’environ 29 % prévu pour 2026, de ses views de croissance à lengthy terme et de sa résilience aux récessions, ABM continuera probablement à augmenter son dividende pendant de nombreuses années. De plus, la société a racheté des actions au cours des derniers trimestres, ce qui a contribué à augmenter le bénéfice par motion. Cela représente une rupture avec le comportement antérieur, où les rendements du capital étaient presque exclusivement générés par des dividendes en espèces. La route a décidé que l’motion était bon marché et déploie effectivement des liquidités excédentaires pour maintenir un plancher en dessous du prix de l’motion.

L’growth internationale constitue une supply potentielle de croissance des bénéfices, dans la mesure où ABM est entré sur le marché britannique grâce aux acquisitions de GBM et de Westway au cours des dernières années. À l’avenir, continuez à rechercher de nombreuses transactions d’ABM en termes d’acquisitions et de cessions à mesure que sa composition évolue. Nous notons que les acquisitions ne sont pas constantes, il peut donc s’écouler un sure temps entre les achats pour ABM.

ABM est divisé en six segments qui offrent à ses shoppers un massive éventail de options d’installations : entreprises et industrie, éducation, aviation, technologie et fabrication, soins de santé et options strategies. Les sources de revenus de l’entreprise sont très diversifiées, les companies de conciergerie constituant la supply de revenus la plus importante d’ABM.

Views de croissance

Comme nous l’avons vu ci-dessus, la stratégie affichée d’ABM est de se développer par acquisition. Cependant, cela ne veut pas dire qu’il ignore sa capacité à se développer de manière organique. Lorsqu’elle dispose de flux de trésorerie disponibles à dépenser, elle donne la priorité à la croissance organique. L’entreprise possède une experience approfondie et une excellente réputation aux États-Unis en matière de gestion d’installations, et elle cherche à en tirer parti autant que attainable. Cela signifie cibler d’abord les comptes nationaux, où l’on peut sécuriser un quantity necessary d’affaires d’un seul coup, ainsi que centraliser les companies de soutien pour améliorer les marges.

ABM prévoit également explicitement des acquisitions dans sa stratégie, même si elle donne la priorité aux investissements organiques et aux dividendes. Néanmoins, l’histoire récente d’ABM suggère que les acquisitions constituent un élément essential de sa stratégie globale et nous pouvons donc nous attendre à ce qu’ABM proceed de croître à la fois par le biais d’acquisitions et de manière organique.

ABM reste extrêmement concentré sur le marché américain, qui présente des opportunités potentielles de développement worldwide. ABM pourrait utiliser son experience significative en matière de gestion d’installations pour accéder à des shoppers mondiaux. Les déménagements au Royaume-Uni ces dernières années prouvent qu’ABM est prêt à tenter sa probability ; il s’agit peut-être de la voie de croissance la plus importante dont dispose ABM à l’avenir.

Supply : Présentation aux investisseurs

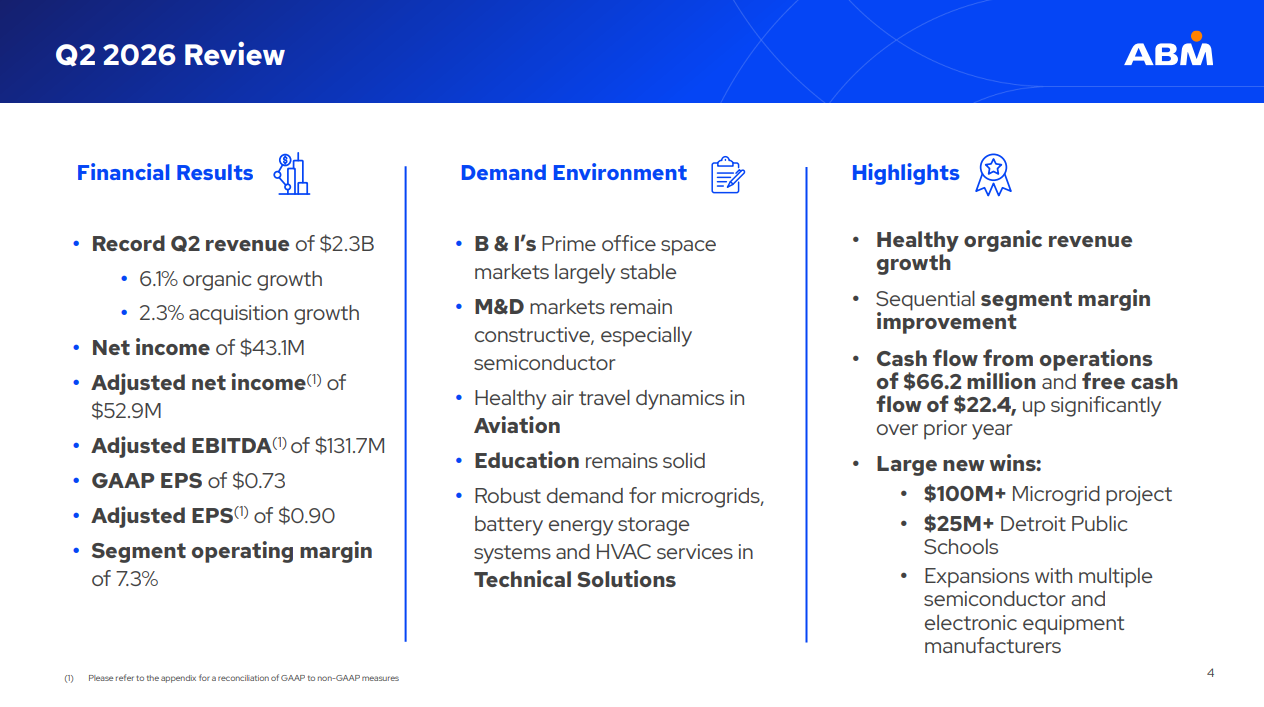

ABM a publié ses résultats du deuxième trimestre de l’exercice 2026 le 5 juin 2026, et les résultats ont été une fois de plus assez bons. Les revenus se sont élevés à 2,3 milliards de {dollars}, en hausse de 10 % d’une année sur l’autre, dépassant les estimations de 90 thousands and thousands de {dollars}. La croissance s’est également accélérée de manière séquentielle, passant d’un taux de croissance de 6 % au trimestre précédent. Cependant, la marge bénéficiaire de l’EBITDA a légèrement diminué d’une année sur l’autre pour atteindre 5,7 % du chiffre d’affaires.

Le bénéfice s’est élevé à 90 cents par motion, ce qui était également supérieur aux estimations. La société a laissé ses prévisions inchangées pour l’exercice.

Supply : Présentation aux investisseurs

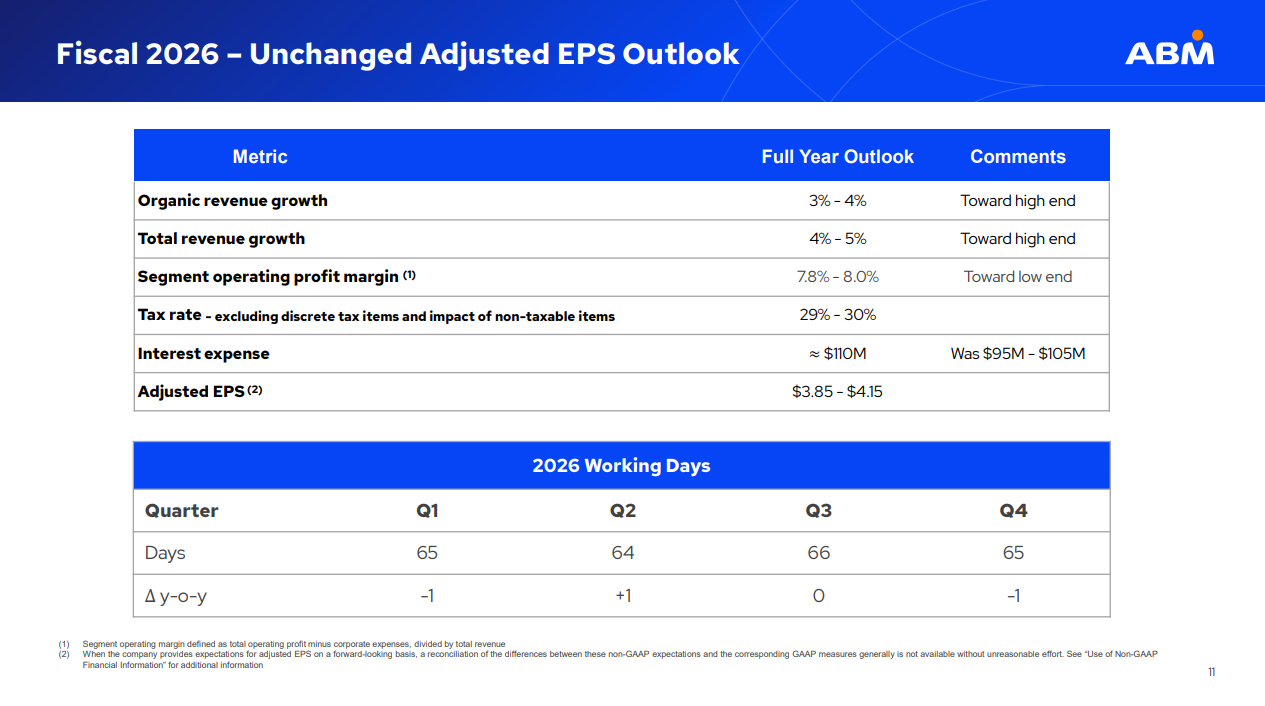

Avec des prévisions toujours includes entre 3,85 et 4,15 {dollars} de bénéfice par motion ajusté pour cette année, nous avons laissé notre estimation à 4 {dollars}, soit le level médian des prévisions de la route. Nous constatons que la route est orientée vers le haut de gamme de la croissance des revenus, mais vers le bas de gamme des marges bénéficiaires. Ces facteurs devraient à peu près se compenser, les bénéfices se stabilisant finalement vers le milieu de la fourchette prévisionnelle.

Avantages concurrentiels et efficiency en récession

L’avantage concurrentiel d’ABM réside dans sa taille et dans les économies d’échelle qui en résultent. Elle fournit depuis plus de 100 ans des options d’set up à un massive éventail de shoppers, et cette experience est ce qui distingue ABM. Il s’agit d’un véritable chief du secteur dans le domaine de la gestion d’installations, ce qui lui permet non seulement d’attirer plus facilement de nouveaux shoppers, mais également d’élargir ses relations avec ceux qu’il possède déjà.

De plus, étant donné qu’ABM opère dans des activités à faible marge, les petits concurrents sont désavantagés en termes d’optimisation des coûts de back-office et de help. ABM est peut-être présent dans certains secteurs d’activité compétitifs, mais il est certainement mieux placé que ses concurrents pour surmonter ces obstacles.

ABM Industries est l’une des plus grandes entreprises de son secteur, et son historique d’acquisitions a encore renforcé ses avantages d’échelle. ABM Industries devrait continuer à réaliser des acquisitions pour accroître encore sa taille.

Les récessions sont douloureuses pour ABM comme pour toute autre entreprise, mais ses performances pendant la Grande Récession ont été remarquables. Le bénéfice par motion d’ABM pendant la Grande Récession est le suivant :

Bénéfice par motion 2007 de 0,99 $ Bénéfice par motion 2008 de 1,10 $ (augmentation de 11 %) Bénéfice par motion 2009 de 1,33 $ (augmentation de 21 %) Bénéfice par motion 2010 de 1,34 $ (augmentation de 0,7 %)

Notamment, ABM a augmenté son bénéfice par motion chaque année pendant la Grande Récession. Très peu d’entreprises ont pu y parvenir. De plus, ABM a une fois de plus prouvé sa résilience face à la pandémie de coronavirus. C’est pour cette raison qu’il s’agit véritablement d’un titre défensif et résistant à la récession.

Grâce à une augmentation des commandes de travaux à forte marge de la half de shoppers résilients, ABM a facilement compensé l’influence de la pandémie sur ses shoppers du secteur aéronautique et de l’éducation. En conséquence, elle est sur le level d’augmenter son bénéfice par motion à un niveau file cette année encore, et de manière significative au cours de 2025.

Dans l’ensemble, ABM bénéficie de faibles marges d’exploitation et de taux de croissance médiocres en période économique normale, mais est exceptionnellement résiliente pendant les périodes économiques difficiles.

Cette résilience est cruciale, automobile elle soutient les rendements à lengthy terme du titre et permet aux actionnaires de conserver plus facilement le titre lors de ventes massives sur le marché.

Valorisation et rendements attendus

ABM devrait générer un bénéfice par motion de 4 $ au cours de son exercice 2026. En conséquence, l’motion se négocie actuellement à un ratio cours/bénéfice de seulement 11,2. Ceci est nettement inférieur au ratio cours/bénéfice moyen d’environ 15,5 pour le titre au cours des 10 dernières années. Toutefois, nous considérons que 12 fois les bénéfices constituent une estimation raisonnable de la juste valeur de ce titre, compte tenu de la croissance irrégulière des bénéfices au cours des dernières années.

Le titre est presque aussi bon marché qu’il ne l’a jamais été au cours de la dernière décennie. Si l’motion se négocie au juste niveau de valorisation que nous supposons dans cinq ans, grâce à l’growth de son a number of de bénéfices, elle générera un léger vent favorable aux rendements totaux.

De plus, l’motion offre un rendement en dividende de 2,6 %. Ce rendement est environ le double de celui du S&P 500, ABM est donc également une motion à revenu solide.

En outre, les récentes augmentations de dividendes ont été très limitées, avec des augmentations typiques de l’ordre de 2 % ou 3 %. Bien qu’ABM ait un historique impressionnant en matière de versement de dividendes, il lui manque un rendement actuel et un taux de croissance des dividendes élevés.

Enfin, nous prévoyons une croissance annuelle du BPA de 6,0 % au cours des cinq prochaines années. Combiné à un dividende de 2,6 % et à une très faible growth annualisée du ratio cours/bénéfice, le rendement annuel whole pourrait approcher 10 % par an.

Pensées finales

ABM n’est sans aucun doute pas une motion à revenu élevé ou à forte croissance des dividendes. Mais ce qui lui manque en termes d’enthousiasme est compensé par la cohérence. La longue et impressionnante histoire d’ABM en matière de versement de dividendes doit être respectée, automobile les Dividend Kings sont rares par rapport aux milliers d’actions cotées en bourse sur le marché.

La croissance organique d’ABM reste intacte et les acquisitions contribuent à sa croissance. La croissance à partir de là dépend du potentiel d’growth internationale ainsi que des features de marge, ces derniers étant difficiles à obtenir ces dernières années. En outre, la société bénéficie d’un vent favorable relativement nouveau en matière de rachat d’actions.

Avec une faible valorisation et des views de croissance décentes, les rendements annuels totaux pourraient être substantiels, à 10 % par an, au cours des cinq prochaines années. ABM est un achat en raison de son rendement attendu élevé et de sa longue histoire d’augmentation des dividendes.

Lecture supplémentaire

Les bases de données d’actions suivantes contiennent des actions avec un très lengthy historique de dividendes ou d’entreprises, prêtes à être sélectionnées pour les investisseurs en croissance de dividendes.

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à help@suredividend.com.

{kind=link}