Publié le 16 avril 2026 par Nathan Parsh

Investir dans des fiducies de placement immobilier, ou REIT, peut être une choice fructueuse pour les investisseurs à la recherche de rendements élevés. Cela est dû à leur obligation de distribuer la majorité de leurs bénéfices aux actionnaires sous forme de dividendes. De nombreux investisseurs axés sur le revenu, en particulier les retraités, trouvent les REIT attrayants, mais se concentrent généralement sur les sociétés basées aux États-Unis.

Il peut être judicieux d’explorer des opportunités au-delà du marché américain, automobile des REIT fiables versant des dividendes existent dans d’autres pays. Le Canada, en particulier, compte plusieurs FPI qui se vantent de plusieurs décennies de création constante de valeur pour leurs actionnaires. Canadian Condominium Properties Actual Property Funding Belief (CDPYF) est l’une de ces sociétés.

Canadian Condominium Properties REIT se distingue des autres FPI automobile il offre des versements de dividendes mensuels, alors que la plupart des FPI versent des dividendes trimestriels.

Bien que quelques autres FPI offrent également des dividendes mensuels, cette caractéristique distinctive distingue Canadian Condominium Properties REIT du lot. Cela est particulièrement vrai dans ce cas, automobile la société verse un dividende mensuel de manière constante depuis 1998 et ne l’a jamais réduit malgré les difficultés survenues depuis.

Il n’existe actuellement que 118 actions à dividende mensuel.

Vous pouvez télécharger notre feuille de calcul Excel complète de toutes les actions à dividendes mensuels (ainsi que les mesures importantes, comme le rendement du dividende et le ratio de distribution) en cliquant sur le lien ci-dessous :

Canadian Condominium Properties REIT offre un rendement en dividendes de 4,2 % aux prix actuels, ce qui est nettement supérieur au rendement en dividendes du marché dans son ensemble, qui s’élève actuellement à environ 1,2 %.

Le rendement en dividendes supérieur à la moyenne et les versements de dividendes mensuels de Canadian Condominium Properties rendent le FPI digne de recherche pour les investisseurs à revenu. Cet article discutera en détail des views d’investissement des propriétés d’appartements canadiennes (en bref, CAPREIT).

Aperçu de l’entreprise

CAPREIT est la plus grande fiducie de placement immobilier au Canada. L’entreprise possède environ 45 905 suites, y compris des maisons en rangée et des terrains de maisons préfabriquées, au Canada.

De plus, la société détient, directement et indirectement, une participation de 66 % dans European Residential Actual Property Funding Belief, une autre FPI canadienne cotée en bourse. La société possède également environ des suites aux Pays-Bas grâce à cet investissement. Il a été annoncé le 2 mars 2026 que CAPREIT achèterait toutes les components du European Residential Actual Property Funding Belief qu’elle ne possédait pas déjà.

Supply : Présentation aux investisseurs

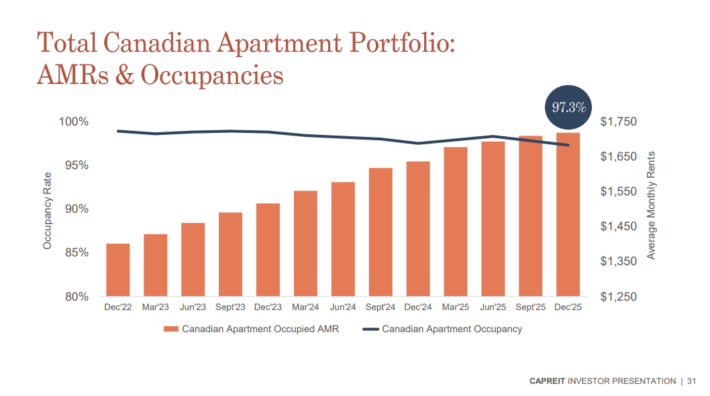

Le portefeuille canadien de l’entreprise bénéficie d’un taux d’occupation exceptionnellement élevé, terminant le quatrième trimestre 2025 avec un taux d’occupation de 97,3 %. Les suites restantes de CAPREIT se trouvent aux Pays-Bas. Ceux-ci étaient occupés à 90,6% à la clôture de l’année.

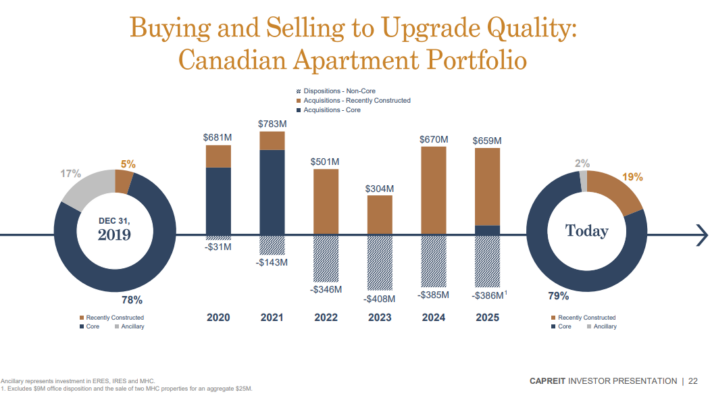

En 2025, l’entreprise a disposé stratégiquement de propriétés d’une valeur de 1,2 milliard de {dollars} canadiens au Canada et aux Pays-Bas. Ces transactions ont été conclues à des prix égaux ou supérieurs aux justes valeurs IFRS publiées précédemment au second de la négociation. Le produit de ces inclinations est utilisé pour acquérir des immeubles locatifs de milieu de gamme récemment construits à des prix nettement inférieurs au coût de remplacement, ainsi que pour des rachats d’unités.

Le 12 février, CAPREIT a publié ses résultats pour le quatrième trimestre et l’exercice complet pour la période se terminant le 31 décembre 2025. Les revenus d’exploitation de la société en devise canadienne ont chuté de 12,0 % d’une année sur l’autre pour atteindre 243,3 thousands and thousands de {dollars} au cours du trimestre. Cela était lié aux cessions, qui ont été pour la plupart finalisées au premier semestre 2025.

En tenant compte de la conversion des devises étrangères, les revenus d’exploitation de CAPREIT ont diminué de 13,6 % par rapport à la même période de l’année dernière, pour atteindre 176,3 thousands and thousands de {dollars} au cours du trimestre (sur la base des taux de change moyens entre le CAD et l’USD au quatrième trimestre 2024 et au quatrième trimestre 2025). Les FFO dilués par unité de la société se sont améliorés de 1,6 % pour le trimestre à 0,632 $ CA. En tenant compte de la conversion des devises étrangères, les FFO par half de CAPREIT ont diminué de 0,2 % à 0,458 $ au cours du trimestre.

Views de croissance

À l’avenir, nous nous attendons à ce que CAPREIT stimule la croissance grâce à des acquisitions relutives et à une croissance organique des loyers, comme elle l’a fait dans le passé.

La route estime que l’acquisition de propriétés nouvellement construites devrait être une stratégie favorable de nos jours, automobile ces propriétés devraient réduire les futurs besoins d’investissement en capital de l’entreprise et, par conséquent, son exposition aux pressions inflationnistes.

Supply : Présentation aux investisseurs

Comme tous les FPI, CAPREIT exploite à la fois les marchés de la dette et des actions pour financer sa croissance future. Les taux d’intérêt étant désormais plus élevés, les investisseurs pourraient s’inquiéter à juste titre des difficultés potentielles pour les efforts d’enlargement de l’entreprise en raison du financement devenu nettement plus coûteux ces derniers temps. Malgré cela, CAPREIT s’est bâti au fil des années un profil de crédit impressionnant, qui lui permet d’accéder à du financement à des taux très compétitifs.

CAPREIT a amélioré sa scenario financière en 2024, réduisant la dette totale par rapport à la valeur comptable brute à 38,4 % (contre 41,6 % en 2023). Cette évolution s’explique par 2,5 milliards de {dollars} de ventes d’actifs non essentiels, qui ont permis de réduire l’endettement et de se concentrer sur des propriétés de haute qualité. La société a maintenu une solide place de liquidité de 688,2 thousands and thousands de {dollars}, dont 565,3 thousands and thousands de {dollars} de capacité d’emprunt disponible.

La fiducie a terminé 2025 avec une dette totale par rapport à la valeur comptable brute de 39,3 %, en légère hausse par rapport à l’année précédente.

Le bilan de la société reste solide, avec un taux d’intérêt hypothécaire moyen pondéré de 3,3 % et une focus sur le maintien d’une construction d’endettement sturdy tout en développant ses actifs à haut rendement.

Analyse des dividendes et de la valorisation

CAPREIT possède un historique impressionnant de versement de dividendes mensuels depuis plus de 25 années consécutives. Plus vital encore, la société n’a jamais eu à réduire son dividende, même pendant des périodes difficiles comme la Grande crise financière et la pandémie de COVID-19, lorsque la plupart des FPI ont connu de grandes difficultés. A noter que le dividende a été gelé en 2023.

À l’exception des années 2004 à 2011, où le dividende est resté secure à 1,08 $ CA par an, CAPREIT a constamment augmenté son dividende tous les deux ans au cours de son histoire.

Même si le taux annuel actuel de 1,13 $ pour les investisseurs américains rapporte un peu plus de 4,0 %, ce qui est inférieur à la moyenne du secteur et quelque peu décevant compte tenu des taux d’intérêt actuels, nous restons très confiants dans la sécurité des dividendes de CAPREIT. Non seulement l’entreprise a prouvé sa résilience dans des situations économiques difficiles, mais avec un taux de distribution FFO confortable de 59 % pour 2026, il y a suffisamment de marge pour de futures hausses et aucune inquiétude quant à d’éventuelles réductions.

En outre, les rendements totaux seront également soutenus par la croissance des FFO et une éventuelle enlargement des multiples. Nous prévoyons une croissance des FFO par motion de 3,5 % par an jusqu’en 2031.

Les actions de CAPREIT se négocient à 14,2 FFO attendus par motion pour l’année, ce qui est inférieur à notre a number of cible de 18,5 fois les FFO. Atteindre notre a number of cible d’ici 2031 ajouterait 5,4 % aux rendements annuels sur cette période.

Au complete, nous prévoyons que CAPREIT pourrait fournir des rendements annuels de 12,2 % au cours des cinq prochaines années. Cela découle de notre objectif de taux de croissance des FFO de 3,5 %, du rendement de départ de 4,2 % et d’un vent favorable d’environ 1 chiffre dû à l’enlargement des multiples.

Pensées finales

CAPREIT est l’un des FPI les plus réputés au Canada, avec une expérience éprouvée en matière de croissance de ses résultats financiers et de ses dividendes.

Dans l’ensemble, même si le rendement de CAPREIT est parmi les plus élevés du secteur des REIT, le titre continuera probablement à servir de manière satisfaisante les investisseurs axés sur le revenu qui recherchent un paiement prévisible. Après tout, l’objectif numéro un de l’entreprise est de verser des dividendes mensuels en espèces à lengthy terme, stables et prévisibles.

Nous prévoyons des rendements annuels à deux chiffres jusqu’en 2031, mais maintenons notre be aware de maintien sur le titre en raison d’un manque de croissance des dividendes en {dollars} américains.

Ne manquez pas les ressources ci-dessous pour plus de recherches mensuelles sur l’investissement en actions à dividendes.

Et consultez les ressources ci-dessous pour des idées d’investissement plus intéressantes pour les actions de croissance des dividendes et/ou les titres d’investissement à haut rendement.

Merci d’avoir lu cet article. Veuillez envoyer vos commentaires, corrections ou questions à assist@suredividend.com.

{kind=link}