Mis à jour le 3 octobre 2025 par Bob Ciura

Les plus grands actions de la Banque canadienne ont prouvé au cours de la dernière décennie qu’ils supportent non seulement les récessions, mais qu’ils peuvent également augmenter à des taux élevés en provenance d’une récession.

Les actions bancaires canadiennes versent également des dividendes plus élevés que de nombreux actions bancaires américaines, ce qui les rend potentiellement plus attrayants pour les investisseurs de revenus.

Les évaluations sont également restées assez faibles récemment, augmentant en conséquence leurs profils de rendement whole respectifs.

Dans cet article, nous examinerons les banques canadiennes «Massive 5» – Banque de commerce impériale canadienne (CM), Banque Royale du Canada (RY), Banque de Nouvelle-Écosse (BNS), Banque de Montréal (BMO) et Toronto-Dominion Financial institution (TD) – et les classent par ordre de rendements les plus attendus.

Remarque: Le Canada impose une taxe de retenue de dividende de 15% sur les investisseurs américains. Dans de nombreux cas, investir dans des actions canadiennes through un compte de retraite américain renonce à la retenue de la retenue de la retenue du Canada, mais vérifiez auprès de votre préparateur de revenus ou comptable pour en savoir plus sur cette query.

Les 5 meilleures banques au Canada sont très adaptées aux actionnaires, avec des rendements en espèces attrayants. Dans cet esprit, nous avons créé une liste complète des actions financières.

Vous pouvez télécharger l’intégralité de la liste des ~ 210 actions du secteur financier (ainsi que des mesures financières importantes comme les rendements de dividendes et les ratios de prix / bénéfice) en cliquant sur le lien ci-dessous:

Plus d’informations peuvent être trouvées dans la base de données de recherche sur l’analyse sûre, qui classe les actions en fonction de leur rendement de dividende, de leur potentiel de croissance des bénéfices par motion et des changements dans le a number of d’évaluation.

Les actions sont inscrites dans l’ordre ci-dessous, le n ° 1 étant le plus attractif pour les investisseurs aujourd’hui.

Lisez la suite pour voir quelle banque canadienne est classée la plus élevée dans notre base de données de recherche d’analyse sûre.

Desk des matières

Vous pouvez utiliser la desk des matières suivante pour sauter instantanément vers un inventory spécifique:

Les 5 principaux actions de la banque canadienne sont classées en fonction des rendements attendus totaux au cours des cinq prochaines années, du plus bas au plus haut.

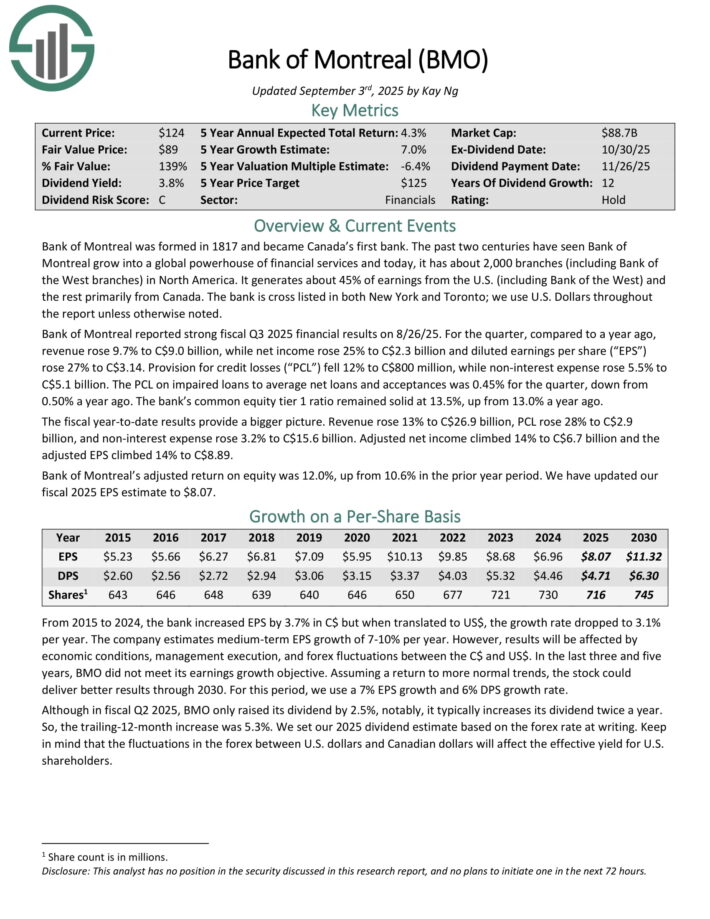

Canadian Financial institution Inventory # 5: Financial institution of Montréal (BMO)

Retours annuels prévus sur 5 ans: 3,3%

La Banque de Montréal a été formée en 1817, devenant la première banque du Canada. Les deux derniers siècles ont vu Financial institution of Montréal se transformer en une puissance mondiale de companies financiers et aujourd’hui, il compte environ 2 000 succursales (y compris la Banque des succursales ouest) en Amérique du Nord.

Il génère environ 45% des bénéfices des États-Unis (y compris la Banque de l’Ouest) et le reste principalement du Canada. La Banque de Montréal génère environ 64% de ses revenus ajustés du Canada et environ 36% des États-Unis

La Banque de Montréal a annoncé de fortes résultats financiers fiscaux 2025 le 26/08/25. Pour le trimestre, par rapport à il y a un an, les revenus ont augmenté de 9,7% à 9,0 milliards de {dollars} canadiens, tandis que le bénéfice web a augmenté de 25% pour atteindre 2,3 milliards de {dollars} CA et un bénéfice dilué par motion a augmenté de 27% à 3,14 $ CA.

Les provisions pour les pertes de crédit ont chuté de 12% à 800 hundreds of thousands de {dollars} canadiens, tandis que les dépenses sans intérêt ont augmenté de 5,5% pour atteindre 5,1 milliards de {dollars}. Le PCL sur les prêts altérés à des prêts et acceptations nets moyens était de 0,45% pour le trimestre, contre 0,50% il y a un an. Le ratio commun de niveau 1 de la banque est resté solide à 13,5%, contre 13,0% il y a un an.

Les résultats budgétaires du début de l’année fournissent une picture plus grande. Le chiffre d’affaires a augmenté de 13% pour atteindre 26,9 milliards de {dollars}, le PCL a augmenté de 28% à 2,9 milliards de {dollars} canadiens et les dépenses sans intérêt ont augmenté de 3,2% pour atteindre 15,6 milliards de {dollars}. Le bénéfice web ajusté a grimpé de 14% à 6,7 milliards de {dollars} canadiens et le BPA ajusté a grimpé de 14% à 8,89 $ CA.

Cliquez ici pour télécharger notre dernier rapport d’analyse sûre sur BMO (aperçu de la web page 1 de 3 ci-dessous):

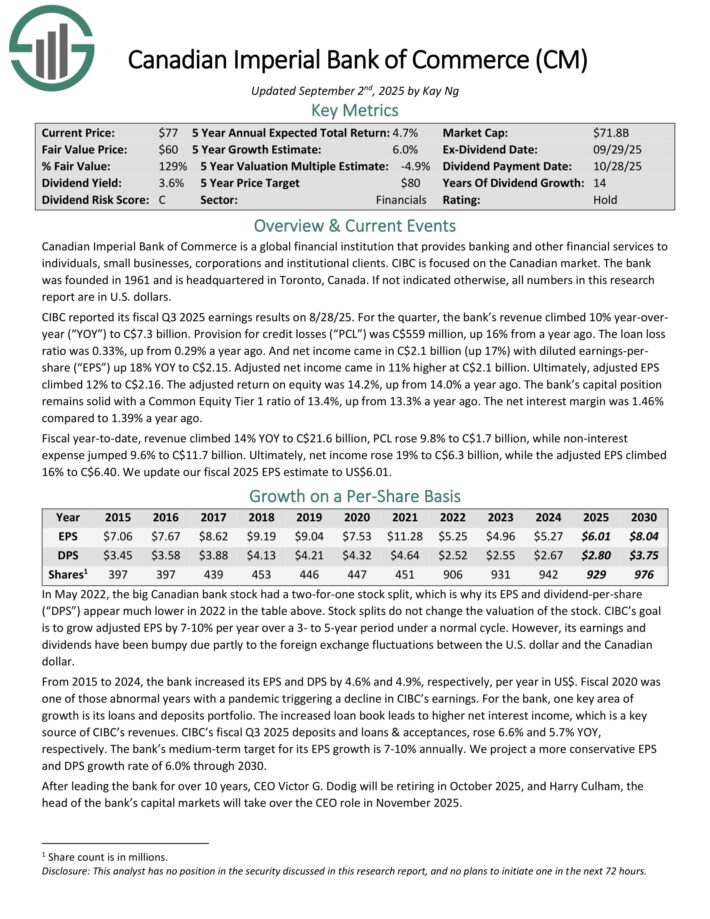

Canadian Financial institution Inventory # 4: Banque de commerce impériale canadienne (CM)

Retours attendus sur 5 ans: 3,7%

La Banque de commerce impériale canadienne est une establishment financière mondiale qui fournit des companies bancaires et d’autres companies financiers aux particuliers, aux petites entreprises, aux sociétés et aux purchasers institutionnels. CIBC a été fondée en 1961 et a son siège à Toronto, au Canada.

En plus de se négocier à la Bourse de New York, les actions CM se négocient à la Bourse de Toronto, tout comme les autres actions de cet article.

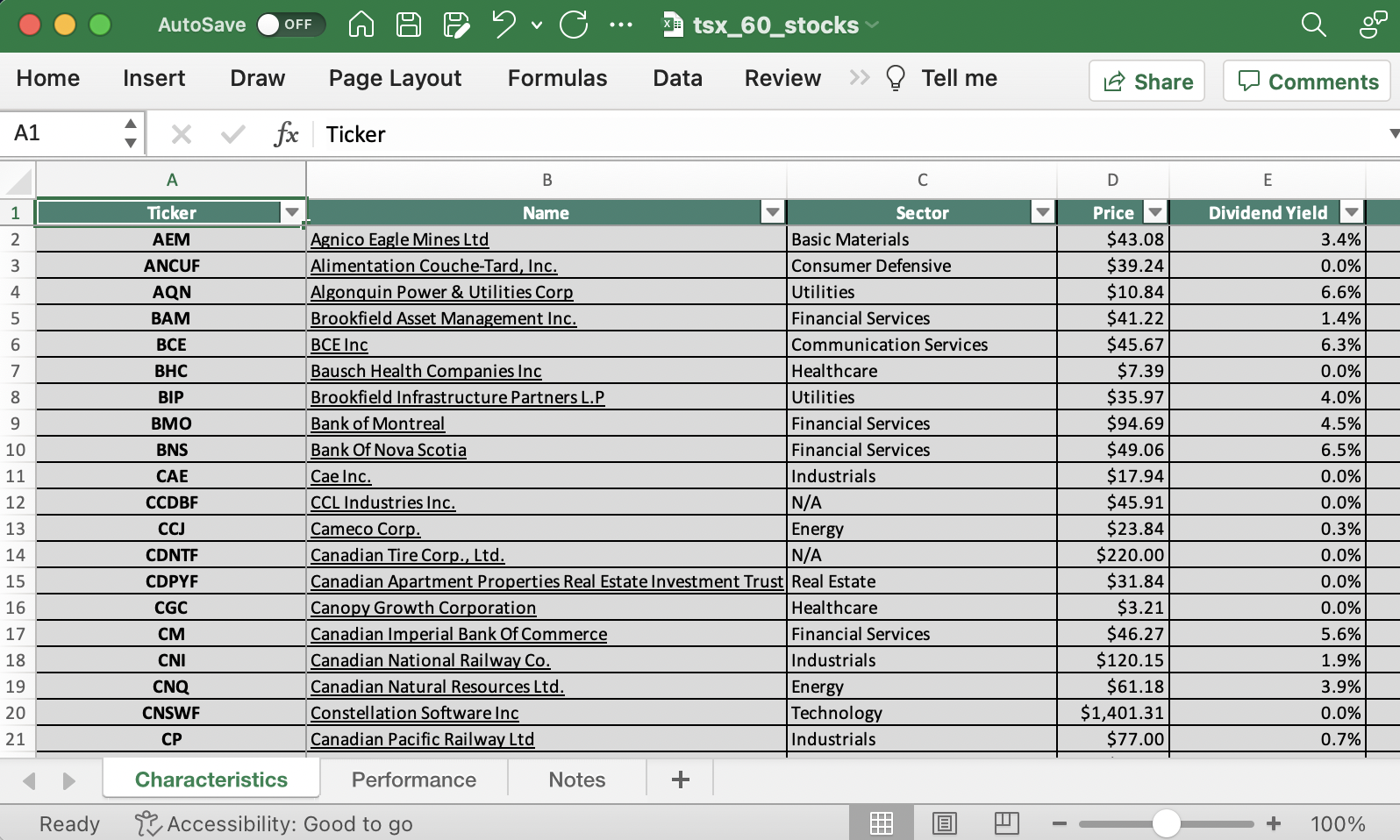

Vous pouvez télécharger une liste complète de toutes les actions TSX 60 ci-dessous:

CIBC a annoncé ses résultats fiscaux Q3 2025 le 28/08/25. Pour le trimestre, les revenus de la banque ont augmenté de 10% en glissement annuel à 7,3 milliards de {dollars} canadiens. La provision pour les pertes de crédit était de 559 hundreds of thousands de {dollars} CA, en hausse de 16% par rapport à il y a un an.

Le ratio de perte de prêt était de 0,33%, contre 0,29% il y a un an. Et le bénéfice web est venu en 2,1 milliards de {dollars} canadiens (en hausse de 17%) avec un bénéfice dilué par acte de 18% en glissement annuel à 2,15 $ CA. Le bénéfice web ajusté a augmenté de 11% à 2,1 milliards de {dollars} CA.

En fin de compte, le BPA ajusté a grimpé de 12% à 2,16 $ CA. Le rendement ajusté des capitaux propres était de 14,2%, contre 14,0% il y a un an.

La place de capital de la banque reste solide avec un ratio de niveau 1 de 13,4%, contre 13,3% il y a un an. La marge d’intérêt nette était de 1,46% contre 1,39% il y a un an.

Cliquez ici pour télécharger notre dernier rapport d’analyse sûre sur CM (aperçu de la web page 1 sur 3 ci-dessous):

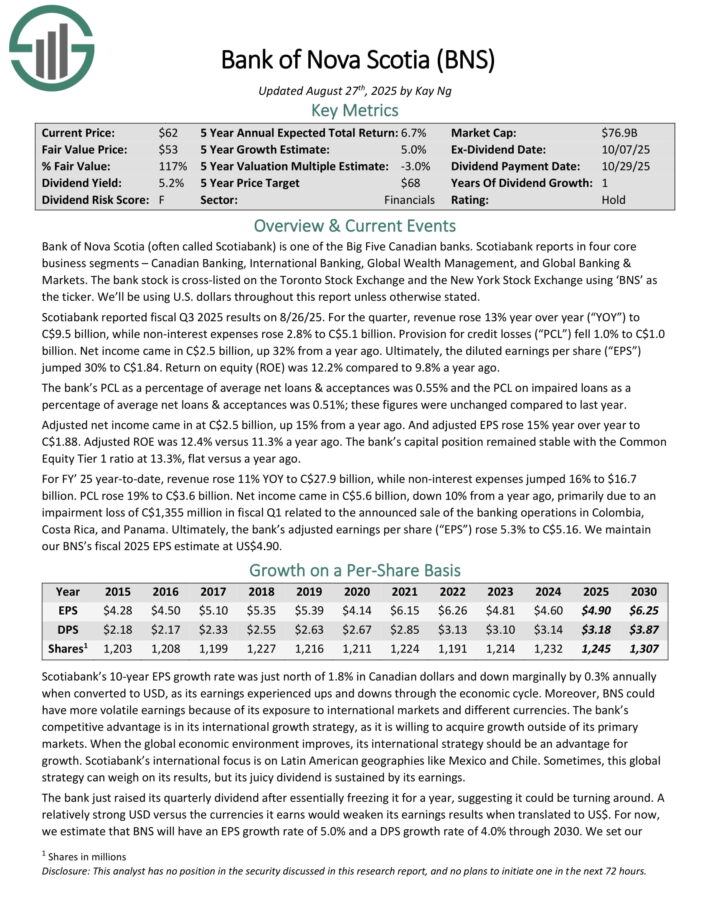

Canadian Financial institution Inventory # 3: Financial institution of Nova Scotia (BNS)

Retours annuels attendus sur 5 ans: 5,6%

La Banque de Nouvelle-Écosse (souvent appelée Scotiak) est la quatrième plus grande establishment financière au Canada derrière la Banque Royale du Canada, la Toronto-Dominion Financial institution et la Banque de Montréal.

La Scotia Financial institution a rapporté les résultats fiscaux du Q3 2025 le 26/08/25. Pour le trimestre, les revenus ont augmenté de 13% d’une année sur l’autre à 9,5 milliards de {dollars} canadiens, tandis que les dépenses sans intérêt ont augmenté de 2,8% pour atteindre 5,1 milliards de {dollars} canadiens.

La provision pour les pertes de crédit a chuté de 1,0% à 1,0 milliard de {dollars} canadiens. Le bénéfice web est venu en 2,5 milliards de {dollars} canadiens, en hausse de 32% par rapport à il y a un an. En fin de compte, le bénéfice dilué par motion a bondi de 30% à 1,84 $ CA. Le rendement des capitaux propres (ROE) était de 12,2% contre 9,8% il y a un an.

Le PCL de la Banque en pourcentage de prêts nets et d’acceptions moyens était de 0,55% et le PCL sur les prêts altérés en pourcentage des prêts nets et acceptations moyens était de 0,51%; Ces chiffres étaient inchangés par rapport à l’année dernière.

Le bénéfice web ajusté est venu à 2,5 milliards de {dollars} canadiens, en hausse de 15% par rapport à il y a un an. Et le BPA ajusté a augmenté de 15% d’une année sur l’autre à 1,88 $ CA. Le ROE ajusté était de 12,4% contre 11,3% il y a un an. La place de capital de la banque est restée steady avec le ratio commun de niveau 1 à 13,3%, à plat versus il y a un an.

Cliquez ici pour télécharger notre dernier rapport d’analyse sûre sur BNS (aperçu de la web page 1 sur 3 ci-dessous):

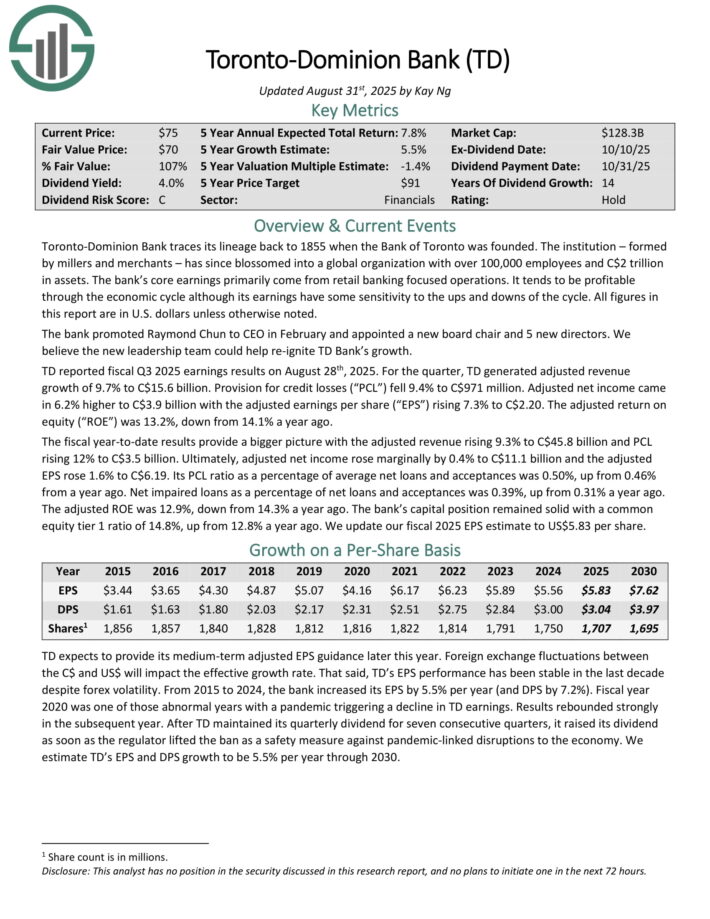

Canadian Financial institution Inventory # 2: Toronto-Dominion Financial institution (TD)

Retours annuels attendus sur 5 ans: 6,0%

La banque de Toronto-Dominion retrace sa lignée à 1855 lorsque la Banque de Toronto a été fondée. Il s’agit maintenant d’une banque majeure avec 1,9 billion de {dollars} CA $ d’actifs. La banque produit environ 14 milliards de {dollars} de revenus nets annuels chaque année.

TD a annoncé les résultats des résultats budgétaires du 3e 2025 le 28 août 2025. Pour le trimestre, TD a généré une croissance ajustée des revenus de 9,7% à 15,6 milliards de {dollars}. La provision pour les pertes de crédit a chuté de 9,4% pour atteindre 971 hundreds of thousands de {dollars}.

Le bénéfice web ajusté a augmenté de 6,2% à 3,9 milliards de {dollars} canadiens, le bénéfice ajusté par motion augmentant de 7,3% à 2,20 $ CA. Le rendement ajusté des capitaux propres était de 13,2%, contre 14,1% il y a un an.

Les résultats budgétaires du début de l’année fournissent une picture plus grande avec la hausse des revenus ajustés de 9,3% à 45,8 milliards de {dollars} canadiens et la hausse du PCL de 12% à 3,5 milliards de {dollars} canadiens.

En fin de compte, le bénéfice web ajusté a légèrement augmenté de 0,4% pour atteindre 11,1 milliards de {dollars} et le BPA ajusté a augmenté de 1,6% à 6,19 $ CA. Son ratio PCL en pourcentage des prêts nets et acceptations moyens était de 0,50%, contre 0,46% par rapport à il y a un an.

Cliquez ici pour télécharger notre dernier rapport d’analyse sûre sur TD (aperçu de la web page 1 sur 3 ci-dessous):

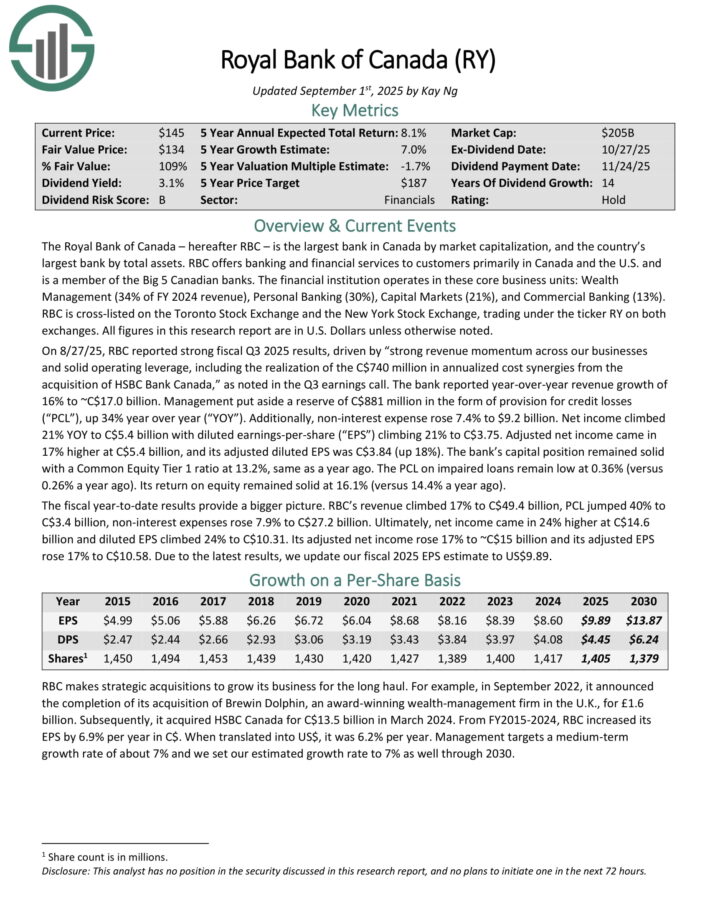

Canadian Financial institution Inventory # 1: Banque Royale du Canada (RY)

Retours attendus à 5 ans: 8,0%

La Banque Royale du Canada est la plus grande banque du Canada par capitalisation boursière et par actif whole. RBC offre des companies bancaires et financiers aux purchasers principalement au Canada et aux États-Unis

L’establishment financière opère dans quatre unités commerciales de base: banque personnelle et commerciale (39% des revenus de l’exercice 2010), de la gestion de patrimoine (31%), des assurances (10%) et des marchés des capitaux (20%). Son mélange de revenus est d’environ 59% au Canada, 25% aux États-Unis et 16% internationaux.

Le 27/08/25, RBC a rapporté de solides résultats budgétaires du T-3 2025, tirés par «une forte dynamique de revenus dans nos activités et un effet de levier d’exploitation solide, y compris la réalisation des 740 hundreds of thousands de {dollars} de 740 hundreds of thousands de {dollars} en synergies de coûts annualisées de l’acquisition de HSBC Financial institution Canada», comme indiqué dans l’appel des bénéfices du Q3.

La banque a déclaré une croissance des revenus d’une année à l’autre de 16% à ~ C.0,0 milliards de {dollars}. La path a mis de côté une réserve de 881 hundreds of thousands de {dollars} canadiens sous forme de provision pour pertes de crédit, en hausse de 34% d’une année sur l’autre. De plus, les dépenses sans intérêt ont augmenté de 7,4% à 9,2 milliards de {dollars}.

Le bénéfice web a grimpé de 21% en glissement annuel à 5,4 milliards de {dollars} canadiens avec un bénéfice dilué par une grimpe de 21% à 3,75 $ CA. Le bénéfice web ajusté était plus élevé de 17% à 5,4 milliards de {dollars} CA, et son BPA dilué ajusté était de 3,84 $ CA (en hausse de 18%).

La place de capital de la banque est restée solide avec un ratio commun de niveau 1 à 13,2%, comme il y a un an.

Cliquez ici pour télécharger notre dernier rapport d’analyse sûre sur RY (aperçu de la web page 1 de 3 ci-dessous):

Réflexions finales

Les actions de la banque canadienne n’obtiennent pas autant de couverture que les principales banques américaines. Cependant, les investisseurs sur le revenu et la valeur devraient prêter consideration aux 5 actions bancaires canadiennes.

La Banque Royale du Canada, la Banque TD, la Banque de Nouvelle-Écosse, la Banque de Montréal et la Banque de commerce impériale canadienne sont toutes des banques très rentables.

Et, tous les 5 ont des évaluations raisonnables avec des rendements de dividendes qui sont bien au-dessus des actions de la banque américaine.

Les articles suivants contiennent des actions avec des antécédents de dividendes ou d’entreprise très longs, mûr pour la sélection pour les investisseurs en croissance des dividendes:

Merci d’avoir lu cet article. Veuillez envoyer des commentaires, des corrections ou des questions à help@suredividend.com.

")

: un regard sur les initiatives du géant de Java dans son plus grand marché")

{kind=link}